税に関するお役立ち情報から日々の発見まで。

切磋琢磨するティームズの日常を覗いてみてください。

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

ふるさと納税が返金!?お米の高騰による確定申告への影響とは

太田 篤弘

2025年4月22日、米の値段が最高値を更新したという記事を見かけました。 それにより、「ふるさと納税」の米の返礼品に関して、トラブルが相次いでいるようです。 1. そもそも何が起きたの? 昨年(令和6年)ふるさと納税でお米を申し込んだところ、 「米価が高騰して“返礼品は寄附額の3割以内”という国のルールを超えてしまうため、お米を送れません。寄附金をお返しするの

-

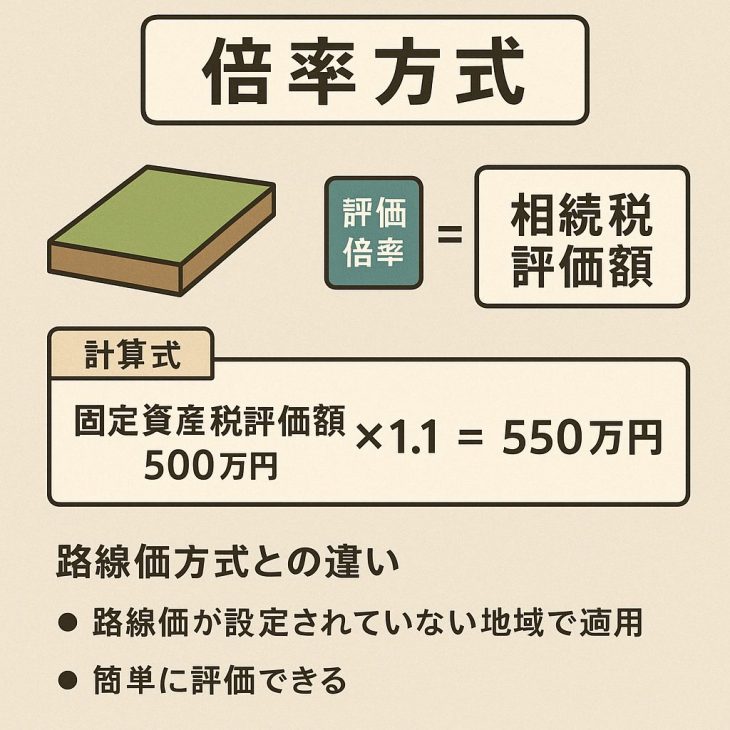

【不動産評価の基本】「倍率方式」とは?評価方法と注意点を解説!

税理士法人ティームズ

不動産を相続・贈与する際には、その評価額を算出する必要があります。国税庁が定めた「財産評価基本通達」に基づき、不動産の種類や所在に応じて評価方法が異なりますが、特に地方などでよく用いられるのが「倍率方式」です。この記事では、倍率方式の基本的な仕組みや計算方法、注意点について解説します。 倍率方式とは?~簡易な土地評価の手法~ 倍率方式とは、固定

-

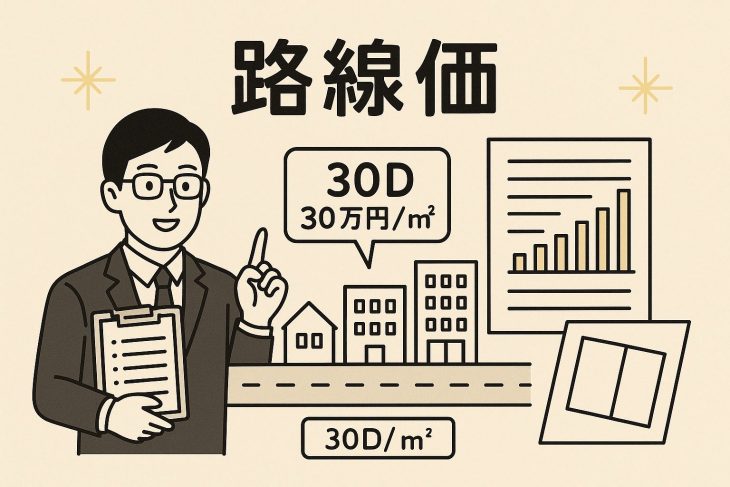

相続や贈与の際に知っておきたい「路線価」とは?基本と活用ポイントを解説

税理士法人ティームズ

路線価とは?~土地の価格を決める指標 路線価とは、国税庁が毎年7月に公表する「相続税や贈与税の課税評価額を算出するための土地の価格」です。全国の主要な道路に面した標準的な宅地に対して1平方メートルあたりの価格が設定されており、地価公示価格のおおよそ8割程度とされています。 この価格は、個人が所有する土地の評価を公平に行うための基準として

-

相続や贈与の際に知っておきたい「土地評価」の基礎知識

税理士法人ティームズ

相続税や贈与税の計算において、避けて通れないのが「土地評価」です。土地の価値は一見明確なようでいて、実はその評価方法により金額が大きく変わることもあります。今回は、土地評価の基本と注意点についてわかりやすく解説します。 土地評価とは?相続税や贈与税に直結する重要な概念 相続や贈与が発生したとき、土地を含む財産は「時価」に基づいて評価され

-

相続税評価のルールブック「財産評価基本通達」とは?

税理士法人ティームズ

■「財産評価基本通達」ってなに? 「財産評価基本通達」とは、相続や贈与で取得した財産の評価方法を国税庁が示したものになります。 相続税や贈与税を計算する際に、財産の価値をどのように評価するかはとても重要です。不動産や株式、預貯金など財産の種類によって評価方法も異なります。 ■どんな財産がどう評価される? 財産評価基本通達では