税に関するお役立ち情報から日々の発見まで。

切磋琢磨するティームズの日常を覗いてみてください。

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

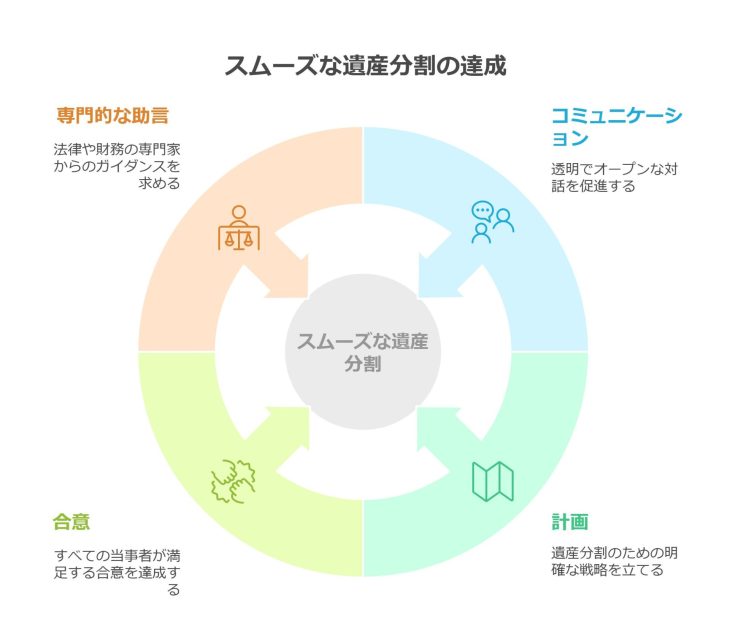

遺産分割協議で揉めないための注意点と進め方について

税理士

藤井 拓哉

遺族の皆様が直面する難しい課題の一つが、遺産分割協議です。悲しみの中で、大切な遺産をどのように分けるかは、家族間の関係を揺るがす可能性のある繊細な問題です。本記事では、感情的な対立を最小限に抑え、スムーズな解決を導くための実践的なアドバイスを税理士の視点から詳しくご説明します。 なぜ遺産分割協議で揉めてしまうのか? 遺産分割協議が複雑になる主な理由は、以下のような要因が絡み合

-

キャッシュレス決済の未払いは相続の対象になる!?対応方法や注意点を徹底解説

前嶋 美紀

今や当たり前になったキャシュレス決済。 複数種類の決済方法を活用している方も多いですよね。 店頭やwebでのお買い物だけでなく、神社のお賽銭にも導入されています。 キャッシュレスの種類 このキャッシュレス決済、大きく3種類にわかれます。 ●前払い(プリペイド) 事前にカードやスマートフォンに入金しておき、店舗の機械で読み取るもの。交通機関の電子

-

春から一人暮らしする学生や新社会人の方々へ!気をつけておくべき税金の基本とは?

鵜川 洋介

新生活が始まると、期待と同時に少し不安も出てきますよね。 「親の扶養内でアルバイトするなら、年収をいくらまでに抑えないといけないの?」 「住民税っていつからどうやって払うの?」 そんな不安を解消するために、学校では教えてくれない税金の基本について少しおさらいしたいと思います。 1. 所得税とは サラリーマンであれば会社からもらうお給料、商売をしていれ

-

高額療養費制度の負担上限引き上げで自己負担はどうなる?

「高額療養費制度」って聞いたことはありますか? 医療費の自己負担額が高額になった時に、家計の負担を軽減してくれる制度です。 しかし、この制度が近年見直されていることをご存じでしょうか? 2025年8月から自己負担の上限額が引き上げられることになりました。 今回の改正で私たちの自己負担額はどう変わるのでしょうか?年収別に徹底解説します!

-

迫るインボイス2割特例終了期限 消費税の計算はこれからどうなる?

延山 八千恵

皆さんこんにちは。 先週から本格的に確定申告の期間が始まりました。 インボイス制度に対応して消費税の申告を行うことになった方は、令和6年度から1年間分の消費税を納めることになります。その結果、納税額が大幅に増加したという方も多いのではないでしょうか。制度導入にあたり、2割特例を選択された方も多いかと思いますが、この特例には適用期限があります。 そもそも「2割特例」とは?