税に関するお役立ち情報から日々の発見まで。

切磋琢磨するティームズの日常を覗いてみてください。

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

「得手に帆を上げろ」

代表社員 税理士

北井 雄大

みなさん、こんにちは!税理士法人ティームズの代表をしております、税理士の北井雄大です。 9月も中旬に差し掛かろうというのに、最高気温35度ってどういうことですか?(汗)室内で仕事していても熱中症リスクはあるそうなので、どうぞご自愛くださいね。 さて先日、とあるイベントにて、WHO執行理事の尾身茂氏の講演を聴く機会に恵まれました。そうです、みなさんの記憶に新しい新

-

親族間の土地の貸し借りについて

今村 浩子

皆様こんにちは! 税理士法人ティームズの今村です。 最近朝と夜は少し涼しくなり、過ごしやすくなってきましたね。 夜風と共に虫の音が聞こえてくるので、秋が来たな~と感じております。 息子に虫さんブームがきておりまして、この声は何の虫さん?? と毎日問合せが来ております。 虫は専門としていないのですが、答えないわけにも

-

不定期人狼ゲーム大会開催!

鵜川 洋介

皆さま、こんにちは! 税理士法人ティームズの鵜川です。 台風10号(サンサン)が猛威を振るっておりますが、皆様いかがお過ごしでしょうか。 非常に強い勢力のため、雨風に十分お気をつけください。 決して川や田んぼの様子を見に行ってはいけませんよ! 先日8月23日(金)は「税理士試験お疲れ様会」という名の社内慰労会が開催されました。 人狼ゲー

-

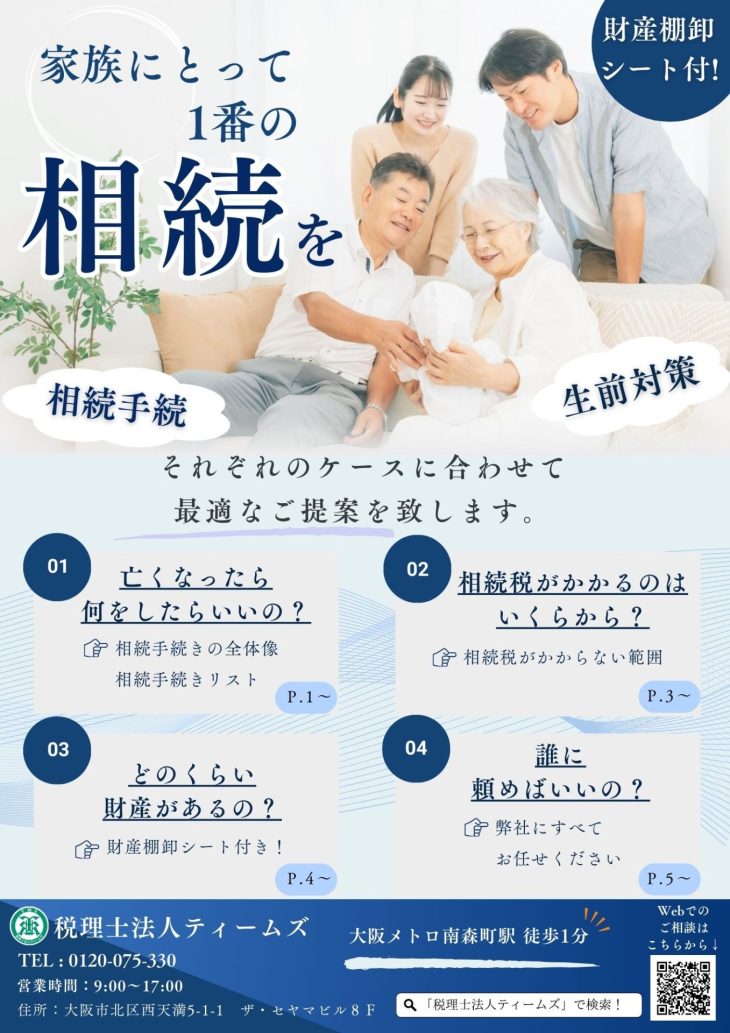

相続財産を売却した際の取得費

前嶋 美紀

みなさま、こんにちは。 税理士法人ティームズの前嶋です。 今週から 大阪天神橋郵便局、 天王寺MiO郵便局、 住吉帝塚山郵便局に ティームズの相続パンフレットを設置させていただいています。 「相続税申告はお申し付け下さい」だけの広告ではなく フローチャート、手続きリスト、財産棚卸シート等 きっとみなさまのお役に立つ資料になっています。

-

就職説明会開催!!

藤井 拓哉

皆さまこんにちは! 税理士法人ティームズの藤井です! オリンピックが終わりましたね!! 今大会で日本が獲得したメダルは金20個、銀12個、銅13個の計45個でした!! 金メダル数と総数はいずれも海外開催の五輪での最多記録を更新したようで、とても楽しませていただきました! 競技をみていると、本当に気合が入りますね! さて、我々税理