#税金の雑学

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

パリオリンピック開幕!フランスの国旗国歌について

穴井 孝昌

皆様こんにちは、税理士法人ティームズの穴井です。 今週からパリオリンピックが始まりますね!前回の東京オリンピックはコロナのため無観客での開催だったので、今回は盛り上がって欲しいなと思います。 オリンピックと言えば国旗が掲揚され、国歌が流れるものです。フランスのそれの由来はご存じですか? フランス国旗はトリコロール(三色旗)ですがその由来は通説では

-

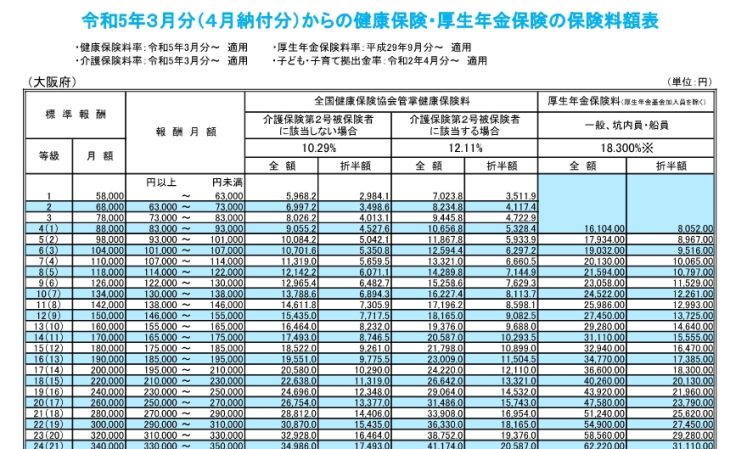

「4~6月に残業しすぎると損をする」は本当か…社会保険料の天引きルールについて

税理士

西尾 勝真

皆様こんにちは!税理士法人ティームズ西尾です。 今年もなんとか確定申告が終わりました。繁忙期は何年経ってもドキドキしますね((+_+)) さて、今回は税金からは離れまして社会保険料のお話です。 皆様、給与明細は確認していますか?私はこの仕事をしているので、見方がわかりますが正しく計算されているか見方がわからない方が多いのが現状の日本ですよね… 本当に悲しく思います。 給与明細には、基本給や残業代な

-

個人事業主の節税対策!

こんにちは!税理士法人ティームズの田中です。 2〜3月は確定申告により忙しい時期を過ごしていましたが、今は3月も半ばに入り繁忙期も終わりに近づいてきてほっとしています😆今回はそんな確定申告にちなんで、個人事業主の方向けの節税知識をお伝えしようと思います。 ⭐️個人事業主が納める税金 個人事業主が納める税金としては、主に次の4つが挙げられます。・所得税・住民税・個人事業税

-

深刻な申告漏れ

太田 篤弘

こんにちは、太田です。 初っ端からすみません、忙しいですね~!非常に! 我々、税理士業界は確定申告繁忙期の真っ只中でございます。 今回は何だか議員さんの裏金問題もあり、納税意識をなくされている方が多いように見受けられます。 「申告せなアカンの!?馬鹿馬鹿しいわ~」 「もう

-

限界は超えるためにある

皆さま、こんにちは! 税理士法人ティームズの鵜川です。 梅の蕾が膨らみ春の訪れが待ち遠しい今日この頃でございますが、皆様健やかにお過ごしでしょうか。 間もなく確定申告が始まり、弊社も慌ただしく動き始めております。 忙しくなる前にゆっくりしておこうと思い、今週末は舞洲にあるグランピング施設に行く予定です。 マイアミをイメージしたベイエリ