#社会保険

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

高額療養費制度の負担上限引き上げで自己負担はどうなる?

「高額療養費制度」って聞いたことはありますか? 医療費の自己負担額が高額になった時に、家計の負担を軽減してくれる制度です。 しかし、この制度が近年見直されていることをご存じでしょうか? 2025年8月から自己負担の上限額が引き上げられることになりました。 今回の改正で私たちの自己負担額はどう変わるのでしょうか?年収別に徹底解説します!

-

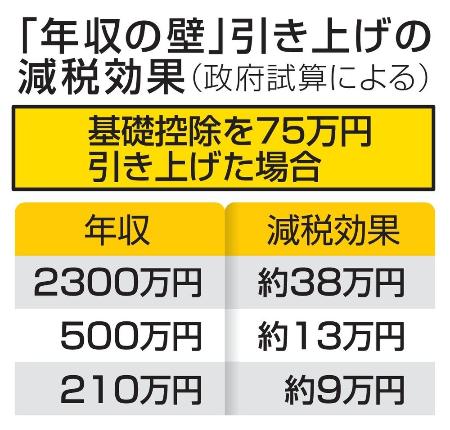

年収103万の壁が178万円に引き上げ!?実質減税の行方は…?

皆様こんにちは! 11月も中旬となり、今年もあと1か月半… あっという間でびっくりしますね! さて、今回は最近巷で話題になっている 年収の壁についてのブログを書きたいと思います。 ※あくまでブログ作成時点でのお話になります。 よく話題にあがる年収の壁は以下の3つかと思います! ★ 年収103万円の壁(税金の壁) この

-

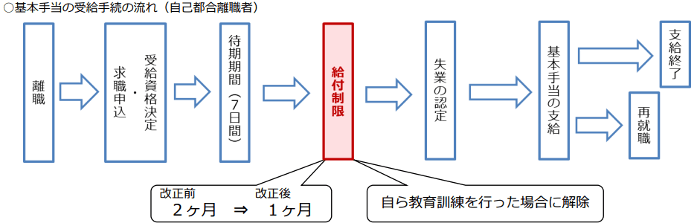

退職するなら2025年4月以降!?雇用保険大改正!

皆様こんにちは🌞 毎日暑くてすでに夏バテ気味の税理士法人ティームズの馬場です。 本日は2024年10月以降施行の雇用保険の改正についてお話したいと思います! 今回は改正となったものの中で 1.教育訓練やリスキリング支援の充実 2.子ども・子育て支援法等の改正 の2点に絞ってご紹介したいと思います。 1.教育訓練やリスキリン

-

経済センサス…?

太田 篤弘

こんにちは、太田です。 6月に入り、だんだんと暑くなってきましたね~ 6月に入ると色々と役所などから届きますよね。 例えば、 「住民税の納付書」 今年は定額減税がありますので、6月分の住民税がゼロの方も多いのではないでしょうか? しかし、一定以上の所得や条件

-

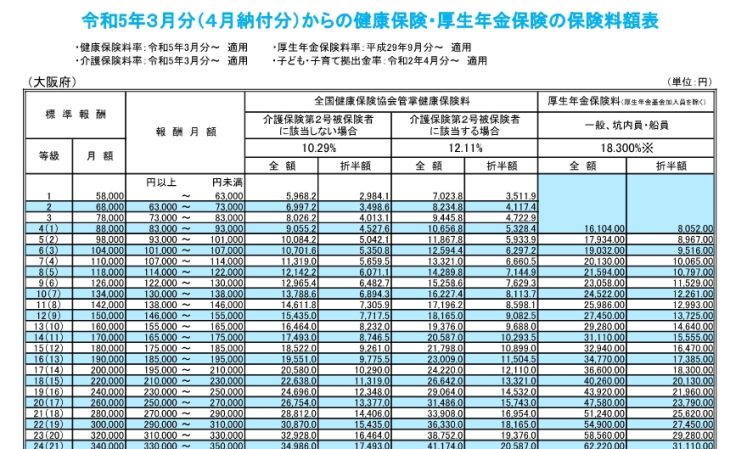

「4~6月に残業しすぎると損をする」は本当か…社会保険料の天引きルールについて

税理士

西尾 勝真

皆様こんにちは!税理士法人ティームズ西尾です。 今年もなんとか確定申告が終わりました。繁忙期は何年経ってもドキドキしますね((+_+)) さて、今回は税金からは離れまして社会保険料のお話です。 皆様、給与明細は確認していますか?私はこの仕事をしているので、見方がわかりますが正しく計算されているか見方がわからない方が多いのが現状の日本ですよね… 本当に悲しく思います。 給与明細には、基本給や残業代な