#消費税

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

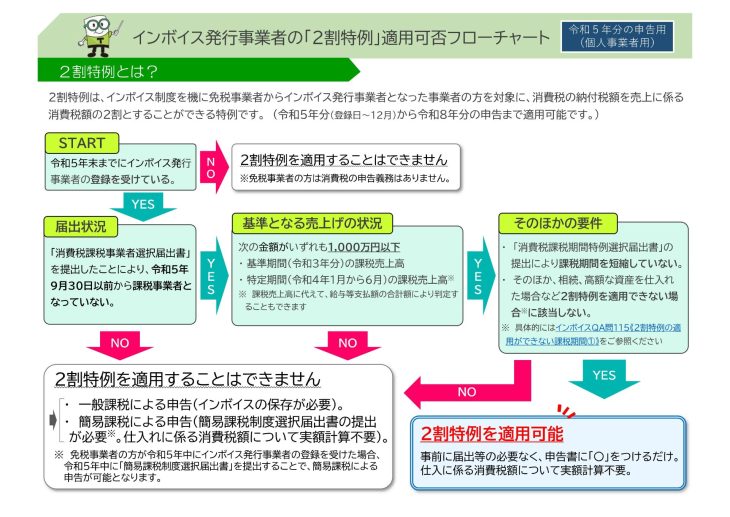

迫るインボイス2割特例終了期限 消費税の計算はこれからどうなる?

延山 八千恵

皆さんこんにちは。 先週から本格的に確定申告の期間が始まりました。 インボイス制度に対応して消費税の申告を行うことになった方は、令和6年度から1年間分の消費税を納めることになります。その結果、納税額が大幅に増加したという方も多いのではないでしょうか。制度導入にあたり、2割特例を選択された方も多いかと思いますが、この特例には適用期限があります。 そもそも「2割特例」とは?

-

日本は何位?世界の消費税ランキング

縄田 泰裕

皆さん、こんにちは!税理士法人ティームズの縄田です。 9月上旬までは蒸し暑い日が続いていましたが、最近になって涼しい日が多くなってきたような気がします。僕は春と秋が一番好きです。気候も丁度良く、いろんな服の組み合わせができますし、何より桜や紅葉が風情があって素敵ですよね!日本の四季は本当に素晴らしいと思います。 日本で最近あった大きなニュースと言えば、やっぱり自民党の新総裁が

-

初めてのインボイスと確定申告

今村 浩子

皆様こんにちは! 税理士法人ティームズ今村です。 鼻がムズムズ…目がかゆい…と思っていたらもう花粉が飛び出しているそうですね。 そんな花粉と共に確定申告時期もやってきました!! 令和5年度の確定申告、毎年恒例作業となりつつあるのですが 今回はインボイス制度が導入されたことにより、大きな影響があると思います。 令和5年度中に初めてインボイ

-

御陵会セミナー開催!

税理士

近藤 修

お邪魔します! 税理士法人ティームズの近藤です。 6/3(土)に弊社代表の北井が、大和ハウス工業株式会社様の堺支店にてセミナーをさせて頂きました。 セミナーにご参加頂いた方々は、ダイワハウスオーナーズグループである御陵会の方々です。 セミナータイトルの内容は以下のとおりです。 1.近年の贈与税制改正 (暦年

-

キノコ王国と消費税

穴井 孝昌

こんにちは、ティームズの穴井です。 先日おくさんとUSJに行ってきました。 スーパーマリオブラザーズ2を持っていたぼくとしてはいつかスーパーニンテンドーワールドにいかなきゃと思っていました。 なるべく人込みを避けたかったので有給使って平日です! 雨です!! 平日雨ということで入場制限なく入れました。 入ってみるとマリオの世界でした。薄暗くてよく見えなくて