#インボイス

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

深刻な申告漏れ

太田 篤弘

こんにちは、太田です。 初っ端からすみません、忙しいですね~!非常に! 我々、税理士業界は確定申告繁忙期の真っ只中でございます。 今回は何だか議員さんの裏金問題もあり、納税意識をなくされている方が多いように見受けられます。 「申告せなアカンの!?馬鹿馬鹿しいわ~」 「もう

-

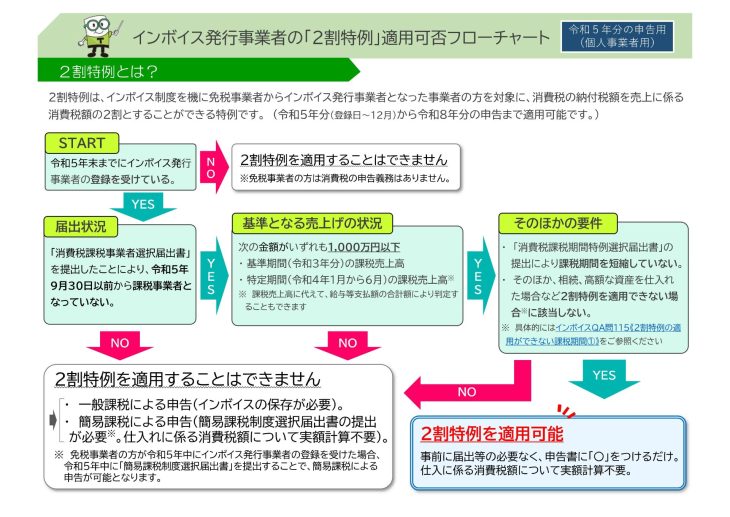

初めてのインボイスと確定申告

今村 浩子

皆様こんにちは! 税理士法人ティームズ今村です。 鼻がムズムズ…目がかゆい…と思っていたらもう花粉が飛び出しているそうですね。 そんな花粉と共に確定申告時期もやってきました!! 令和5年度の確定申告、毎年恒例作業となりつつあるのですが 今回はインボイス制度が導入されたことにより、大きな影響があると思います。 令和5年度中に初めてインボイ

-

今年の漢字「「 税 」」!!

穴井 孝昌

皆さんこんにちは! 税理士法人ティームズの穴井です。 今年の漢字「税」に決まりましたね。2014年以来2度目の選出とのことです。 (上の画像は2014年に作成されたものみたいです) 選出理由としては、1年を通じて税に関する話題が多く取り上げられたこととのこと 思えばCMでもインボイスや電帳法が良く流れるようにな

-

秋とインボイス制度の訪れ

今村 浩子

皆様こんにちは!! 税理士法人ティームズ今村です。 先日、連休+有休を利用し「沖縄」へ旅に出ました。 沖縄では全員半袖(中にはタンクトップの人もいました)でゆった~り過ごし とてもリフレッシュできました。 沖縄の帰路、空港に着いた瞬間に「寒い、、、」と感じ、やっぱりもう秋なんだなぁと実感しました。 日中は暑く、夜と朝は寒い日が続いていますが、皆様体調を崩

-

ティームズ慰労会✨

こんにちは🙌 税理士法人ティームズの馬場です! 9月に入りましたがまだまだ暑い日が続きますね💦 皆様体調にはお気をつけください! 先日9月1日に天王寺バリタワーホテルにて慰労会が行われました! 夏!ということで今回は屋上でビアガーデンです🍺✨ 先日弊社社員の鵜川が入籍したということでご結婚相手の方もご招待させていただき、 サプライズ