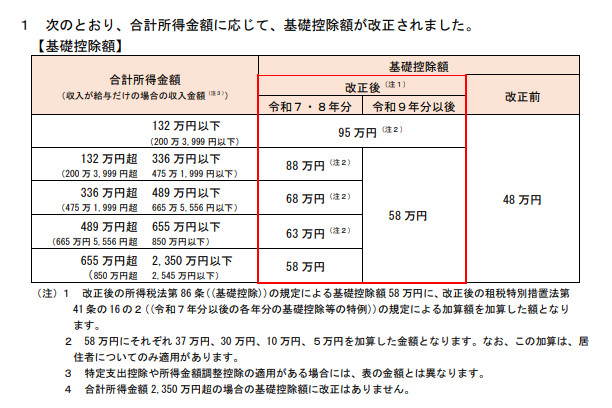

1.基礎控除額のおさらい

先日の延山の投稿にありましたように、所得税の基礎控除額が引き上げられました。

国税庁HPより

今回は、他の所得控除との連動で起こる問題点を見ていきます。

2.雑損控除

1. 雑損控除の基本

雑損控除は、納税者本人または「生計を一にする課税標準の合計額が48万円以下(令和6年まで)の親族」が保有する資産について、災害・盗難・横領等で損失が生じた場合に、一定の金額をその年の所得から控除できる制度です。

本人のみではなく、親族の資産も適用対象になっている理由は、親族の課税標準が48万円以下だと基礎控除だけで納税額が0になり救済措置が受けられないので、納税者本人(被害を受けた人の親族)が雑損控除を受けられるようにするためです。

2.変更点

今回の改正により、生計を一にする親族の所得要件が「課税標準の合計額が58万円以下」になりました。

3.問題点

例えば「生計を一にする課税標準の合計額が60万円の親族」が有する資産について令和7年に損失が生じた場合、

親族は基礎控除95万円だけで所得税は0円。

納税者本人は「親族の課税標準の合計額が58万円超」のため雑損控除適用不可。

おや?

当初の制度設計はどうなってしまったのでしょうか?

3.勤労学生控除

1.勤労学生控除の基本

学生でありながら働いている人(勤労学生)に対して、一定の要件を満たすと所得税から27万円が控除される制度です。

「学業と労働を両立している人」を支援する目的で設けられており、要件は次のとおりです。

・一定の学校(大学・短大・専門学校・高校など)に在学中

・勤労所得がある

・合計所得金額が75万円以下(令和6年まで)など

この75万円は、基礎控除48万円+勤労学生控除27万円です

2.変更点

本人の所得要件が「合計所得金額85万円以下」に引き上げられました。

3.問題点

例えば勤労学生の合計所得金額が80万円の場合、基礎控除が95万円・・・

あら?

何のための勤労学生控除でしょうか?

◆まとめ

今回の基礎控除引き上げは、減税措置として非常に意義のあるものです。

しかし、それに連動する他の控除制度が据え置かれたままでは、本来支援されるべき層が控除を受けられないという、機能不全が起こりかねません。

さらなる見直しが行われるのでしょうか?

引き続き注視する必要がありそうです。

お知らせ

インスタグラムはじめました!ティームズの日常やイベント情報など発信していますので、ぜひフォローよろしくお願いします!

https://www.instagram.com/teamstax000/

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!