皆さんこんにちは!

税理士法人ティームズの正部です。

だんだん寒くなってきましたが、いかがお過ごしでしょうか。

今年はコロナ禍も落ち着き、忘年会を開催される方も多いのではないでしょうか。

そんな弊社も昨日、家族忘年会を開催致しました(^^)/

仕事納めの忘年会は12月28日に行いますが、

日ごろ支えていただいている、ご家族や近しい人も参加していただき楽しい忘年会となりました♪

今回も社内イベント委員会による楽しいイベントも多数ありました♪

賞金ゲットしたチーム、おめでとうございます♪

さて、いよいよ2024年1月より改正電帳法が始まります!

皆さんは電子取引データ保存の対応は済んでいますか?

紙だけの保存を認める経過措置は 2023 年末で終了し、2024 年 1 月からは電子データでの保存が必須です。

とはいえ、検索機能を不要とする措置は対象が拡大され、新たな猶予措置も登場していますので、今からでも事情に合わせて対応することができます。

年内に現状把握と対応策をしておきましょう!!!

電子帳簿保存法は、以下①~③について定めています。

①電子帳簿保存

②スキャナ保存

③電子取引データ保存

このうち①と②の取組は任意、③のみ義務規定となります。

③の対応策についてご案内します!

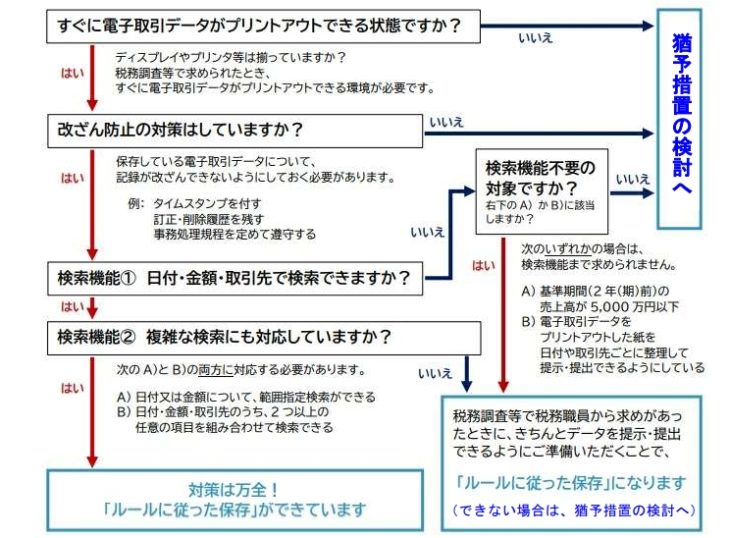

電子取引データは、電子帳簿保存法に定められたルールに従って保存しなければなりません。

ルールが守れているかどうか、どうすれば改正に対応できるのか、

下記チャートにてチェックしてみましょう!

対応が間に合わない場合は、猶予措置の検討を……

ルールに従った電子取引データの保存の対応が間に合わなかったことに「相当の理由」がある場合には、2024 年 1 月から始まる新しい「猶予措置」を受けることができます。

✔ 猶予措置とは、「電子取引データの保存は必要だけれども、改ざん防止対策や検索機能などの対応は、できていなくてもいいですよ」という措置です。

✔ この場合、データ保存に加え、プリントアウトした書面の保存も必要になります。

✔ 税務調査等のときには、プリントアウトした書面の提示・提出の求めだけでなく、電子取引データのダウンロードの求めにも対応できなければいけません。

その場ですぐに応じられるよう、書面とデータを整理しておいてください。

✔ 猶予措置の適用に際し、事前の手続きはありません。

相当な理由とは?

税務署長が「相当の理由」があると認めた場合に適用できます。

(例)

・システムや社内のワークフローなどの整備が間に合わない場合

・ルールに従って保存できる環境は整っているが、資金繰りや人手不足などの理由で、ルールに従った保存ができない場合

2023年10月から始まったインボイス制度や2024年1月から電子帳簿保存法…

負担が多すぎる――――――!!

とたくさん聞こえてきますね…😨

ご不明点などがございましたら、お気軽にお問い合わせくださいませ。

年始は、2024年1月9日(火)13時より営業致します!

☆お知らせ

今回弊社代表の北井から第2弾となる本の出版をさせて頂きました!

アマゾンで販売しておりますので、ご興味ありましたら是非下記のリンクまでお願いいたします。

相続はディナーのように ”相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方 : 北井雄大: 本

LINE公式アカウントでは月1回程度、助成金や様々な役立つ情報を随時配信しています。

ぜひ友達登録してくださいね😄

友達登録は【こちら】

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓