みなさま、こんにちは!!

税理士法人ティームズ正部です。

2023年になったと思いきや、もう2月になっちゃいました!!💦

毎日本当にあっという間に過ぎていますね…😱

そんな2月からは、いよいよ確定申告です!

みなさま準備はできていますか??

こちらもあっという間に過ぎることでしょう…💦

早め早めに書類整理から申告まで頑張っていきましょう!!

(弊社も社員一丸となって頑張りますよ〜〜〜😆✊✨)

さて、今回のブログは…

令和5年度改正編「インボイス制度」についてです!

昨年末に太田のブログにもありました内容を、もう少し詳しくお伝えしていこうと思います!

※下記内容は財務省HPより引用※

今後の法令通達で変更が生じる場合もございます。ご注意ください。

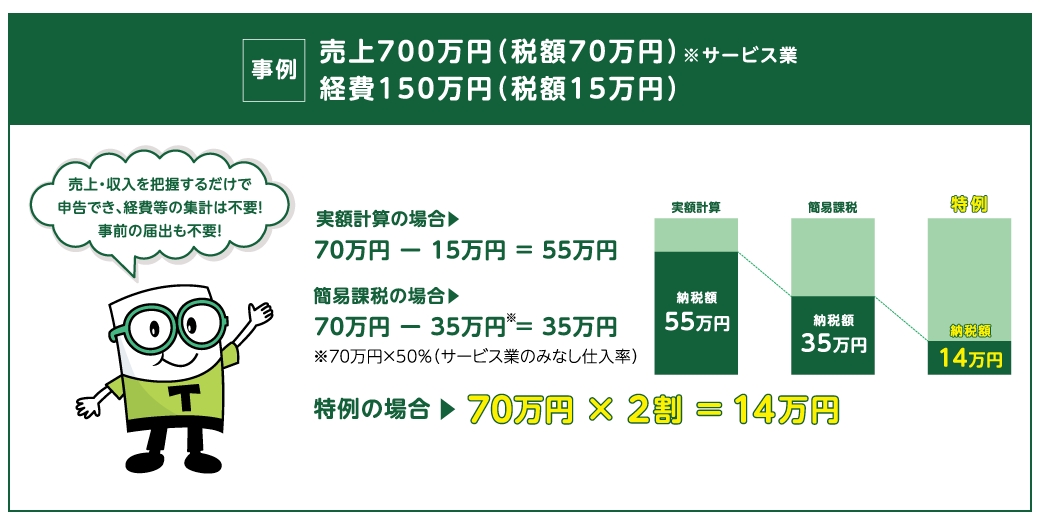

改正① <小規模事業者(消費税の免税事業者)>

免税事業者 → 課税事業者への転換で 税負担が軽減 !!

免税事業者からインボイス発行事業者になった場合の税負担・事務負担を軽減するため、売上税額の2割を納税額とすることができます!

☆対象になる方

免税事業者からインボイス発行事業者になった方

(2年前(基準期間)の課税売上が1000万円以下等の要件を満たす方)

☆対象となる期間

令和5年10月1日~令和8年9月30日を含む課税期間

※個人事業者は、令和5年10~12月の申告から令和8年分の申告まで対象

消費税の申告を行うためには、通常、経費等の集計やインボイスの保存などが必要となりますが、この特例を適用すれば、所得税・法人税の申告で必要となる売上・収入を税率毎(8%・10%)に把握するだけで、簡単に申告書が作成できるようになります!

また、事前の届出も不要で、申告時に適用するかどうかの選択が可能です!

改正② <中小事業者向け>

少額取引はインボイス不要に…!?

1万円未満の課税仕入れ(経費等)について、インボイスの保存がなくても帳簿の保存のみで仕入税額控除ができるようになります!

☆対象になる方

2年前(基準期間)の課税売上が1億円以下または1年前の上半期(個人は1~6月)の課税売上が5千万円以下の方

☆対象となる期間

令和5年10月1日~令和11年9月30日

改正③ <すべての方が対象>

少額な値引き・返品は対応不要!!

1万円未満の値引きや返品等について、返還インボイスを交付する必要がなくなります!

振込手数料分を値引き処理する場合も対象です!

☆対象になる方

すべての方

☆対象となる期間

適用期限はありません。

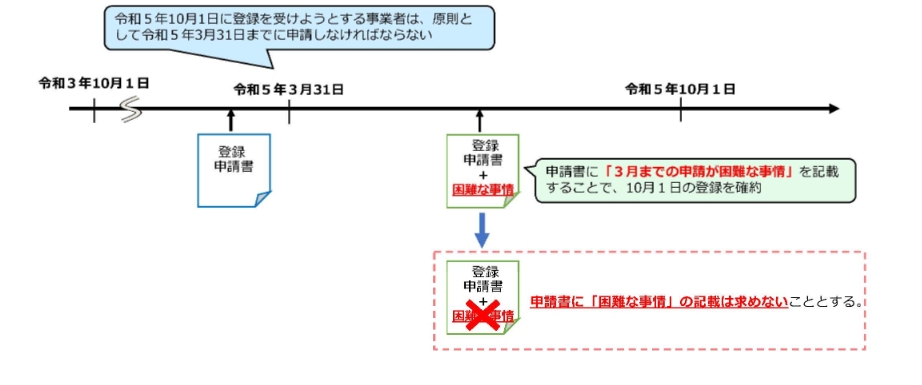

改正④ <すべての方が対象>

インボイスの登録申請が、4月以降も可能に!!

事業者の準備状況にバラつきがあることや、今般、支援措置が追加されたことも踏まえ、あえて申請書に「困難な事情」の記載を求めることはせず、4月以降の登録申請を可能とする柔軟な対応へ変更!

以上、令和5年度改正編のインボイス制度についてはこんなところでしょうか。。。

難しいわ〜!よくわからんわ〜!!との声も多いと思います。

ご相談やご質問はお気軽にティームズまでご連絡ください♪

LINE公式アカウントでは月1回程度、助成金や様々な役立つ情報を随時配信しています。

ぜひ友達登録してくださいね😄

友達登録は【こちら】

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓