「親が認知症になる前に家族信託を検討したいけれど、税金が高くなるのでは?」

そんな不安をお持ちの方が増えています。

結論から言うと、家族信託そのものに“税金を下げる仕組み(節税効果)”は基本的にありません。

家族信託は、あくまで認知症などによる資産凍結を防ぎ、財産管理・承継をスムーズにするための仕組みです。

ただし、仕組みを正しく理解せずに契約すると、思わぬ税金が発生してしまうことがあります。

この記事では、家族信託にまつわる税金の基本と、失敗しないための注意点を専門的な視点でわかりやすく解説します。

1.家族信託の基本原則:税金は「受益者」にかかる

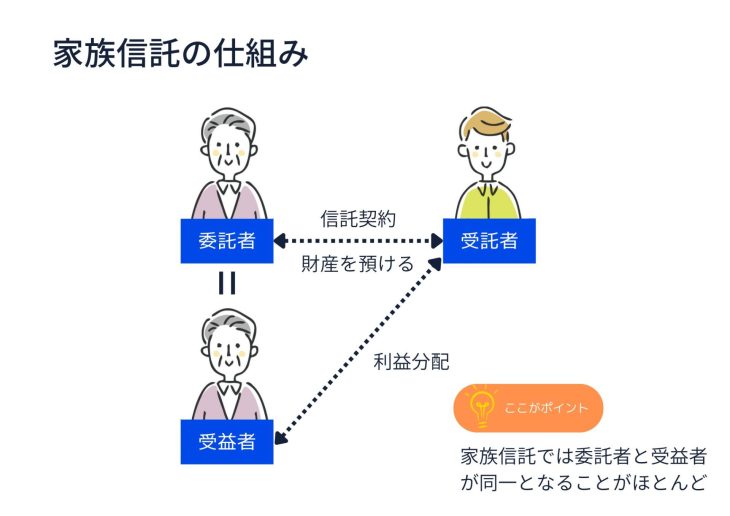

家族信託では次の3者が登場します。

委託者:財産を信託する人(多くは親)

受託者:財産を管理・処分する人(多くは子)

受益者:信託財産から生じる利益を受ける人(多くは親)

このうち、税務上の主役は原則として受益者です。

税務上は、信託財産を『持っている人(受託者)』ではなく、『利益を受け取る人(受益者)』が、その財産を直接持っているのと同等に扱われます。

実質所得者課税のイメージ

不動産の名義が受託者(子)に移っても、賃料収入などの利益を受け取るのが受益者(親)であれば、税務上は「所得は親に帰属する」という考え方になります。

信託設定時の税金

信託設定時に多いのが、親が「委託者」かつ「受益者」となる自益信託です。

この場合、形式的に名義が動いても、経済的利益(受益権)が親に残る設計なので、通常は信託設定の段階で贈与税問題が出にくいのが一般的です(※設計次第で課税局面が出ることはあるため、条項チェックは重要です)。

2.知らないと危ない!家族信託「3つの税務リスク」

ここからが本題です。家族信託は便利な反面、設計ミスや理解不足があると税金の事故につながります。代表的な3つを押さえましょう。

リスク①:「他益信託」で予期せぬ贈与税(みなし贈与)

たとえば、親が財産を信託し、受益者を子に設定すると、税務上は「親が子に経済的利益(受益権)を移した」とみなされ、贈与税課税の論点になり得ます。

よくある誤解は「名義を子にしたから贈与」という話ですが、核心は名義ではなく“誰が利益を受ける設計か(受益権の移転)”です。

よくある落とし穴

「節税になりそうだから、受益者を最初から子にしておこう」

「次の承継までまとめて決めたいから、途中で受益者を子に変える条項を入れよう」

このあたりは、意図せず贈与税リスクを呼び込みやすいので、“いつ・誰に・何が移る設計か”を税務目線で確認するのが必須です。

リスク②:信託不動産の赤字は“損益通算できない”ことがある

不動産投資では、赤字が出た年に給与所得など他の所得と相殺(損益通算)して節税する、という話をよく聞きます。

ところが、信託不動産については、税務上の特例により信託から生じた不動産所得の損失を「生じなかったもの」とみなす取り扱いが示されています。

その結果、信託不動産で赤字が出ても、

給与・事業所得など他の所得と損益通算できない

不動産所得内での通算にも制限がかかることがある

当然、損失の繰越(翌年以降へ持ち越し)も期待できない

という「想定外のデメリット」になり得ます。

リスク③:登録免許税・不動産取得税(“必ず税金ゼロ”ではない)

1)登録免許税

不動産を信託する場合、信託登記が必要になり、登録免許税がかかります。

2)不動産取得税

託設定時は課税されない扱いが多い一方、終了時・受益者変更・帰属条項など設計次第で課税関係が問題になることがあるため、専門家のチェックが重要になります。

3. 家族信託と「確定申告」:誰が何を提出する?

家族信託では、「税金は受益者にかかる」だけでなく、手続き(提出書類)も重要です。

(1)受託者:信託の計算書・信託の計算書合計表の提出

受託者は、原則として翌年1月31日までに、前年分の「信託の計算書」および「信託の計算書合計表」を税務署へ提出します。

また、提出が不要となる例外として、各人別の信託財産に帰せられる収益の合計額が3万円(計算期間1年未満は1万5千円)以下の場合などの基準が、所得税法施行規則(第96条)に置かれています。

(2)受益者:信託財産からの所得を自分の所得として確定申告

信託不動産の賃料など、信託財産から生じた所得は、原則として受益者の所得として取り扱われます。

つまり、申告が必要なケースでは受益者が、自身の他の所得と合算して確定申告を行います。

4. 家族信託で「相続税」はどうなる?

家族信託をしていても、親が亡くなった時には「相続税」がかかります。

小規模宅地等の特例は使える?

自宅を信託した場合でも、一定の要件を満たせば「小規模宅地等の特例」は適用可能です。ただし、契約書の条項一つで適用外になるリスクがあるため、非常に精密な設計が求められます。

二次相続の指定ができるメリット

「自分の次は妻に、妻の次は長男に」と、遺言ではできない数代先までの資産承継を指定できるのが家族信託の強みです。

よくある質問(FAQ)

Q1. 家族信託をすると税金は安くなりますか?

原則として、家族信託自体が税金を下げる制度ではありません。所得は受益者に帰属する整理が基本です。

Q2. 名義が子に移るなら贈与税がかかるのでは?

名義ではなく、受益権(経済的利益)が誰にある設計かが重要です。他益信託などでは贈与税論点になり得ます。

Q3. 信託不動産で赤字が出たら給与と相殺できますか?

信託の受益者は、信託から生じた不動産所得の損失について「生じなかったものとみなされる」取り扱いがあり、損益通算できない点に注意が必要です。

本記事は一般的な制度説明であり、個別事案に対する税務判断を提供するものではありません。家族信託は契約条項・資産内容・家族構成・相続設計によって結論が変わります。具体的な検討は、家族信託に詳しい税理士等の専門家にご相談ください。

お知らせ

インスタグラムはじめました!ティームズの日常やイベント情報など発信していますので、ぜひフォローよろしくお願いします!

電話やメールのほかにもラインでもお問い合わせができるようになりました!

まずは↓をクリック!友達追加して、お気軽にご質問下さい!

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!