売上が1億円を超えると、「なんとなく」では会社が回らなくなります。 スタッフも増える、取引先も増える、支払いも増える、借入も増える。

ここで社長が決算書を読めないままだと、何が起きるでしょうか。 黒字なのにお金がない、売上は伸びているのに利益が薄い、気づいたときには銀行との交渉が厳しくなっている——そういう「詰み」が現実に起きています。

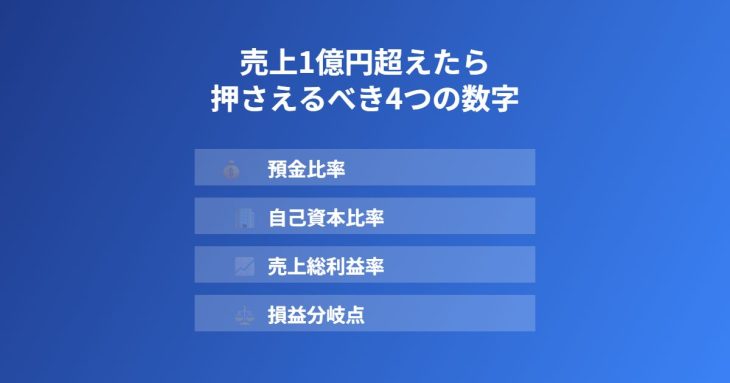

完璧に読める必要はありません。 ただ、最低限この4つの数字だけは、必ず押さえておいてください。

・預金比率(いま払える力があるか)

・自己資本比率(倒れにくいか)

・売上総利益率(ちゃんと儲かってるか)

・損益分岐点(赤字にならないラインはどこか)

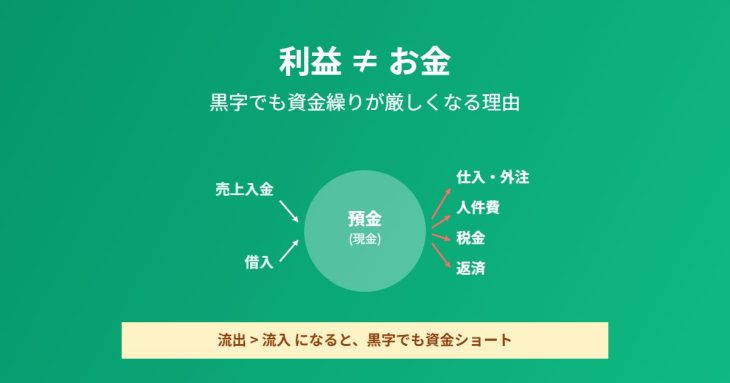

①預金比率:社長が最初に見るべきは「利益」ではなく「お金」

利益は会社の成績表です。 しかし現金は、会社の酸素です。酸素が切れたら終わりです。

ここでは実務的に、預金比率を 「現金・預金 ÷ 流動負債(近いうちに支払うお金)」 として考えます。

売上1億円を超えると、支払いの額も桁違いになります。 仕入、外注、人件費、家賃、税金、返済……「今月だけで数千万」という月も出てきます。

預金比率が弱い会社は、典型的にこうなります:

・取引先の入金が少し遅れただけで資金繰りが厳しくなる

・売上は伸びているのに、運転資金が足りない

・「賞与の月」「納税の月」への対応が困難になる

・黒字なのに追加借入が必要になる

売上規模が上がった会社ほど、ここを見逃すのは危険です。

②自己資本市立:体力が落ちると、銀行も取引先もシビアになる

次が自己資本比率です。 簡単に言えば「会社の土台の強さ」を示す指標です。

自己資本比率が低い状態を放置すると何が起きるか。売上が落ちたときに耐えられないのはもちろんですが、もっと現実的な影響として:

・銀行との対話が「成長投資」から「守り(条件変更や追加担保)」の話へシフトする

・わずかな赤字でも評価が大きく悪化する

・大型投資や採用の判断に踏み切りづらくなる(攻めの経営ができなくなる)

決算書をしっかり見ていない社長は、自己資本比率の低下に気づくのが遅れがちです。 「気づいたときには回復に年単位を要する」というケースも珍しくありません。

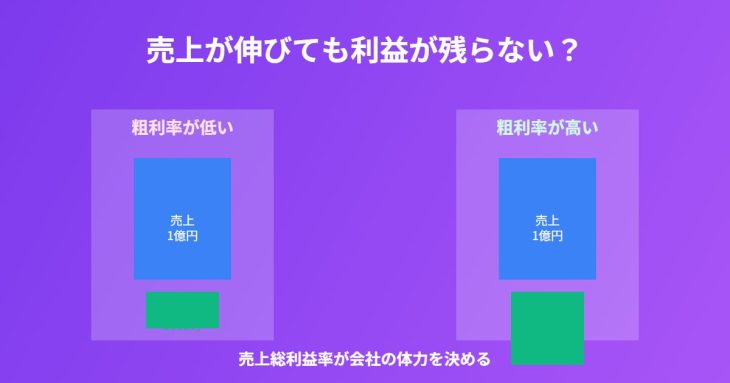

③売上総利益率:売上が伸びるほど「薄利」は会社を壊す

売上1億円を超える会社で、非常によく見られる落とし穴がこれです。

売上は伸びた。しかしお金が残らない。 このとき、まず疑うべきは**売上総利益率(粗利率)**です。

売上総利益率は、ざっくり言えば 「売上から仕入・材料費・外注費を引いた後、どれだけ残るか」 を示します。

売上規模が大きくなると、粗利率がわずかに落ちただけでダメージが大きくなります。 売上が増えれば「忙しさ」も増えます。しかし粗利が薄い仕事ばかり増えると、忙しいだけで会社が疲弊します。

確認すべきポイントは:

・値引きが常態化してないか

・原価や外注費が上がってないか

・利益の薄い案件に引っ張られてないか

売上を追う前に、“粗利が残る仕組み”をチェックする。 これが社長の仕事です。

④損益分岐点:知らなければ、固定費がいつの間にか会社を圧迫する

最後が損益分岐点です。 これは「利益がゼロになる売上」のことを指します。

売上1億円規模の会社は、固定費が重くなる傾向があります。 人員増、拠点、家賃、リース、システム、広告…… 固定費は、いったん増やすと簡単には減らせません。

そのため、損益分岐点を把握していない社長は危険です:

・売上が何%落ちたら赤字になるか分からない

・人員を増やした結果、赤字ラインが上がったことに気づけない

・仕入や外注の増加で「見かけの売上」だけが増えている

・「売上が戻れば大丈夫」が、根拠のない希望になる

損益分岐点を把握している社長は、判断が速い。 把握していない社長は、判断が遅れる。 この差が、1年後の結果に表れます。

まとめ 決算書が読めない社長ほど「後手」になる

売上1億円を超えた会社では、社長の意思決定の精度が直接利益に影響します。 そして、その意思決定の精度は、決算書を「最低限」読めるかどうかで大きく変わります。

難しい指標は必要ありません。 まずはこの4つだけで十分です:

✓ 預金比率 – 支払いに耐えられるか

✓ 自己資本比率 – 会社の土台は強いか

✓ 売上総利益率 – 儲かる構造になっているか

✓ 損益分岐点 – 赤字にならない最低ラインはどこか

この4つを押さえるだけで、社長としての判断が変わります。

お知らせ

インスタグラムはじめました!ティームズの日常やイベント情報など発信していますので、ぜひフォローよろしくお願いします!

電話やメールのほかにもラインでもお問い合わせができるようになりました!

まずは↓をクリック!友達追加して、お気軽にご質問下さい!

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!