皆さんこんにちは!

今年も残すところ少なくなってきましたが、年末調整の時期がやってきました。

今回は令和7年度の年末調整における扶養範囲の変更について詳しくご説明します。

●扶養範囲の変更

令和8年の税制改正に伴い、『給与所得者の扶養控除等(異動)申告書』(以下、『扶養控除等申告書』)には年齢・収入別で扶養親族の記載が変わりました。

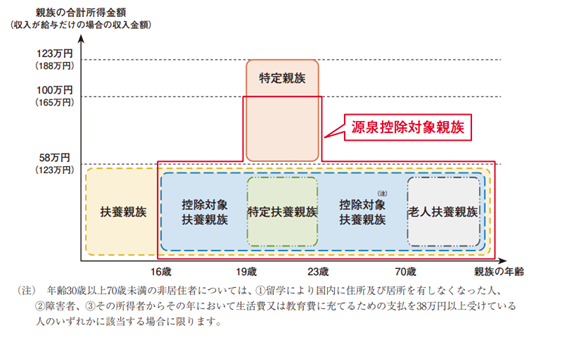

令和7年分までの扶養控除等申告書には『控除対象扶養親族』を記載することとなっておりましたが、令和8年分以降の扶養控除等申告書には『源泉控除対象親族』を記載することとなりました。

●源泉控除対象親族

『源泉控除対象親族』は以下のいずれかに該当する人を言います。

・控除対象扶養親族(扶養控除の対象となる親族)

・居住者と生計を一にする配偶者以外の親族(里子を含み、配偶者、青色事業専従者として給与の支払を受けている方や白色事業専従者を除く)のうち年齢19歳以上23歳未満で合計所得金額が58万円超100万円以下の人

※特定親族特別控除の範囲は合計所得58万円超123万円以下であることに対し、『控除対象扶養親族』は100万円超123万円以下については源泉控除対象親族に該当しないことから、扶養控除等申告書に記載してはならない部分に注意が必要です。

●源泉徴収計算に与える影響

令和7年12月以降、毎月の源泉徴収計算に変更が生じます。

・合計所得金額が100万円以下 → 扶養親族等の人数に含める

・合計所得金額が100万円超~123万円以下 → 人数には含めず、年末調整で控除を反映

合計所得が100万円超えるか否かで年末調整と源泉徴収の計算に影響を及ぼすため、注意が必要です。

令和7年12月以降の源泉徴収計算では『令和8年分 源泉徴収税額表』を用いて、給与の源

泉徴収税額の計算を行いましょう。

以上になります。

もしアルバイトをされているお子様がいらっしゃる場合は、年齢や収入によりどの制度に該当されているかを是非確認してください。

参考文献:

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/pdf/113.pdf

お知らせ

インスタグラムはじめました!ティームズの日常やイベント情報など発信していますので、ぜひフォローよろしくお願いします!

電話やメールのほかにもラインでもお問い合わせができるようになりました!

まずは↓をクリック!友達追加して、お気軽にご質問下さい!

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!