●生命保険料控除の基本

生命保険料控除とは、払い込んだ保険料に応じて

その年の所得から一定の金額を差し引く制度です。

所得税や住民税の税負担軽減になります。

控除額の計算の際には、契約日と契約内容を区分する必要があります。

いずれも、保険会社から交付される「生命保険料控除証明書」で確認できます。

【契約日による区分】

まずは保険の契約日です。

平成24年1月1日以降の「新制度」と

平成23年12月31日以前の「旧制度」のどちらかによって取り扱いが異なります。

【契約内容による区分】

一般生命保険料

介護保険料保険料

個人年金保険料

のいずれに該当するか、確認します。

~保険契約の範囲~

★一般保険料控除と介護医療保険料控除は

保険金受取人が

契約者、

または配偶者、

その他の親族(6親等以内の血族と3親等以内の姻族)

★個人年金保険料控除は

・年金受取人が

契約者(保険料負担者)

または、その配偶者のいずれかである

年金受取人は被保険者と同一人

保険料払込期間が10年以上

年金受取開始が60歳以降で、かつ受取期間が10年以上

【注意事項】

旧制度の対象だった生命保険契約に

平成24年1月1日以降に契約更新・転換・特約付加をした場合などは、

それ以降は新制度の対象になります。

また、どの控除の対象になるかは、新契約か旧契約かによって変わることがあります。

●控除額の計算

所得税の生命保険料控除額は、その年の1月1日から12月31日までの間に実際に払い込んだ年間の支払保険料を、保険料の種類ごとに合計して計算します。

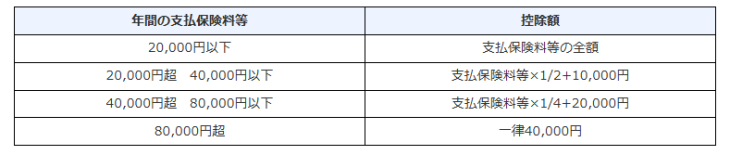

新契約(平成24年1月1日以後に締結した保険契約等)に基づく場合の控除額

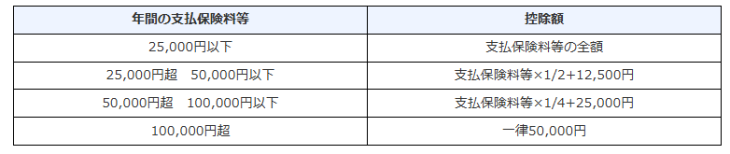

旧契約(平成23年12月31日以前に締結した保険契約等)に基づく場合の控除額

国税庁HP 生命保険料控除

●新契約と旧契約の双方に加入している場合

新制度と旧制度の両方の保険料がある場合、

新生命保険料を適用した控除額、

旧生命保険料を適用した控除額、

新旧両方の保険料を適用した合計の控除額の

いずれか有利なものを選ぶことができます。

介護医療保険料控除の適用対象となるのは新契約のみですが、

一般生命保険料控除と個人年金保険料控除については

旧制度と新制度を合計することができます。

その際の控除額の上限は4万円で、最後に各控除の金額を合計します。

さらに、新制度・旧制度を合わせた制度全体の適用上限額は12万円になります。

「新制度」「旧制度」両方の対象契約がある場合の控除額

かんぽ生命HP 所得控除の適用限度額

●所得税の生命保険料控除の手続き方法

【年末調整】

給与所得者の場合「給与所得者の保険料控除等申告書」に

生命保険会社が発行する「生命保険料控除証明書」を添付して勤務先に提出し、

年末調整で控除を受けることができます。

また、給与所得者であっても、年末調整で生命保険料控除を受けていない場合は、

確定申告を行うことで控除を受けることができます。

【確定申告】

自営業者等は、所得税の確定申告の際に「生命保険料控除証明書」を添付して控除を受けます。

国税庁のホームページからe-Taxで確定申告をする場合は、

証明書を5年間保存することを条件に添付の省略が可能です。

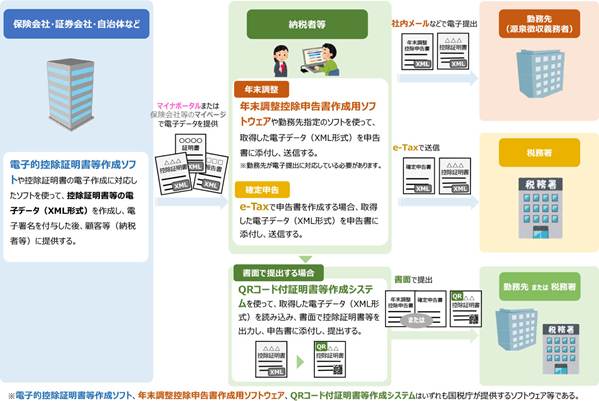

なお、令和元年1月以後、保険会社等が書面により交付していた控除証明書を、

電子データ(電子的控除証明書等)で交付することが可能となり、

勤務先や税務署に電子的に提出・送信ができるようになっています。

国税庁HP 控除証明書等の電子的交付について

●令和8年分の一般生命保険料控除について

令和8年の1年間のみ、23歳未満の扶養親族がいれば所得税の一般生命保険料控除が4万円から6万円に拡充されます。

令和7年度税制改正の大綱

注意点

【控除限度額】

今回拡充されたのは一般生命保険料控除の控除額で、

生命保険料控除全体の限度額が増えたわけではないため、

すでに限度額の12万円に達している人には特にメリットはありません。

【保険料】

対象になるのは令和8年1月1日から12月31日までに支払った保険料です。

月払いの場合は例えば令和8年11月加入の保険契約などの場合、

メリットを享受できない可能性があります。

加入時期によっては、半年払い、年払い、一時払いなど支払方法を検討するのも一案です。

この拡充は、新たに一般生命保険に加入しない人にとってもメリットがあります。

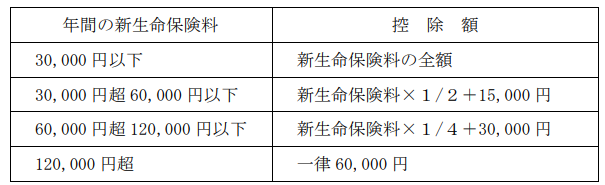

たとえば、一般生命保険の支払保険料が5万円だった場合、

これまでは控除額が3万2,500円でしたが今回の改正では4万円になります。

現時点では令和8年のみの適用とされていますが、さらに改正されるかもしれません。

今後の動向についても注視したいですね。

お知らせ

インスタグラムはじめました!ティームズの日常やイベント情報など発信していますので、ぜひフォローよろしくお願いします!

電話やメールのほかにもラインでもお問い合わせができるようになりました!

まずは↓をクリック!友達追加して、お気軽にご質問下さい!

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!