生命保険が相続税の対象になる理由

生命保険金は、受取人固有の財産とされるため、本来は相続財産には含まれません。しかし、相続税法では「みなし相続財産」として扱われ、課税対象になります。これは、被相続人の死亡によって受け取る財産であるため、相続により取得したものと同じと考えられているからです。

特に注意が必要なのは、契約者・被保険者・受取人の関係によって、相続税・贈与税・所得税のいずれかが課税される可能性がある点です。相続税評価においては、誰が保険料を負担していたかが重要です。

生命保険の相続税評価の仕組み

相続税における生命保険の評価額は、「実際に受け取った金額」です。ただし、保険金全額が課税対象になるわけではありません。

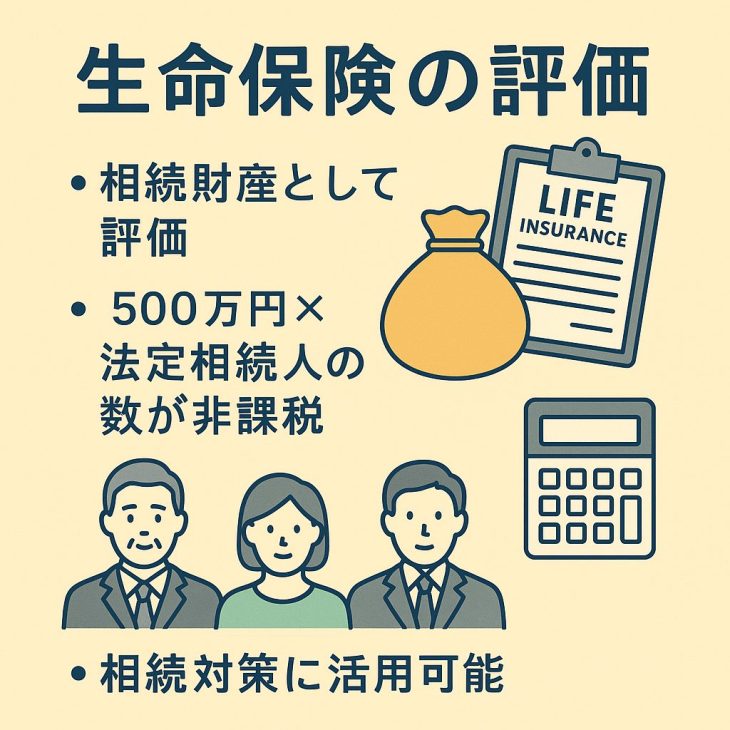

被相続人が保険料を負担し、かつ死亡により保険金が支払われた場合には、以下の非課税枠が認められます:

500万円 × 法定相続人の数

例えば、法定相続人が3人いれば、1,500万円までは非課税です。

非課税枠を超えた分が、各受取人の課税財産に加算されて相続税の対象になります。

非課税枠を活かした相続対策とは?

生命保険は、「現金」を保険金という形に変えて相続する方法として、非常に有効です。特に次のようなケースで活用されています:

・相続税の納税資金を確保したいとき

・相続人間の財産分割をスムーズにしたいとき

・遺言代わりに特定の相続人にお金を残したいとき

また、受取人を誰にするかを慎重に設計することで、課税対象者を限定し、節税効果を最大化することができます。

まとめ

生命保険は、資産の一つとして評価され、相続税の対象となります。ただし、「500万円×法定相続人」の非課税枠を上手に使えば、大きな節税効果が期待できます。契約形態や受取人の指定の仕方を工夫することで、家族にとって有利な相続対策になります。相続が発生する前に、税理士などの専門家に相談して保険の見直しをしておくことが重要です。

お知らせ

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!

LINE公式アカウントでは月1回程度、助成金や様々な役立つ情報を随時配信しています。

ぜひ友達登録してくださいね😄

友達登録は【こちら】

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓