不動産を相続・贈与する際には、その評価額を算出する必要があります。国税庁が定めた「財産評価基本通達」に基づき、不動産の種類や所在に応じて評価方法が異なりますが、特に地方などでよく用いられるのが「倍率方式」です。この記事では、倍率方式の基本的な仕組みや計算方法、注意点について解説します。

倍率方式とは?~簡易な土地評価の手法~

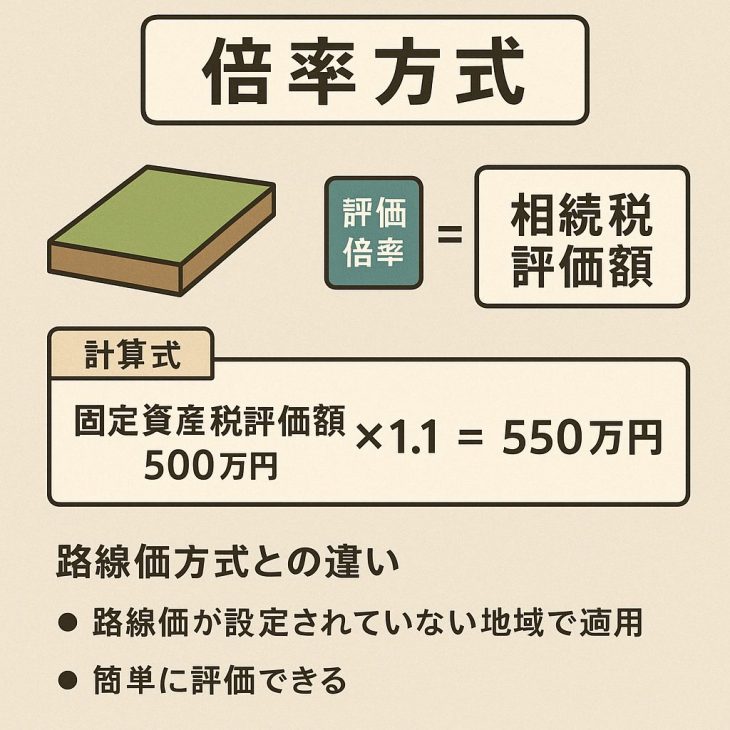

倍率方式とは、固定資産税評価額に一定の「評価倍率」を掛けて土地の相続税評価額を算出する方法です。評価倍率は、国税庁が毎年発表しており、市町村や地域によって異なります。

たとえば、固定資産税評価額が500万円で、評価倍率が1.1倍の地域であれば、相続税評価額は以下のように計算されます。

500万円 × 1.1倍 = 550万円(相続税評価額)

倍率方式は、主に「路線価」が設定されていない地域で使われるため、都市部よりも地方での活用頻度が高い評価方法です。

倍率方式のメリット・デメリット

メリット:

- 評価がシンプルで分かりやすい

- 路線価方式よりも手間が少ない

- 固定資産税評価額をベースにするため、自治体の資料で確認しやすい

デメリット:

- 実勢価格との差が大きくなることがある

- 地域によっては評価が実態に合わない場合もある

- 評価倍率が毎年変わる可能性があるため、都度確認が必要

特に、評価額が過大になるケースもあるため、税理士などの専門家に確認してもらうことが安心です。

路線価方式との違いは?選び方のポイント

倍率方式と並ぶ代表的な評価方法に「路線価方式」があります。路線価方式は、道路に面した土地に対して設定された「路線価(1㎡あたりの価格)」を基に計算されます。都市部では多くの道路に路線価が設定されており、より精緻な評価が可能です。

一方、倍率方式は評価倍率を使うことで評価の手間を省ける点が特徴です。

- 都市部・市街地: 路線価方式

- 地方・郊外: 倍率方式

評価方法は上記のようになることが多いですが、土地の所在地によって国税庁が定めており、納税者が自由に選べるものではありません。

まとめ:倍率方式は土地評価の基本

倍率方式は、不動産の評価において基本となる手法のひとつであり、特に路線価が設定されていない地域で活用されます。計算が簡単な反面、実勢価格と乖離することもあるため、評価額が相続税額に大きな影響を与えるケースも少なくありません。

相続や贈与に際して不動産を適正に評価するためには、「倍率方式」と「路線価方式」の違いや適用範囲を理解し、必要に応じて専門家に相談することが大切です。

お知らせ

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!

LINE公式アカウントでは月1回程度、助成金や様々な役立つ情報を随時配信しています。

ぜひ友達登録してくださいね😄

友達登録は【こちら】

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓