令和7年を迎えましてもう1月が終わろうとしております。2025年になったばかりというのに時の流れがとても速いように感じます。

さて今回は令和6年に適用された「定額減税」について引ききれなかった分はどうなるの?という内容です。

図や例を用いて説明していますので、ぜひ最後までご覧ください。

1,令和6年の定額減税で引ききれない分は令和7年に繰り越される?

まずは「定額減税で引ききれない分は翌年に繰り越せるのか」についてです。

結論から言うと令和7年には繰り越されません。

定額減税は納税者本人とその配偶者や扶養親族1人につき、所得税3万円、住民税1万円の合計4万円が控除される制度です。

定額減税は令和6年度の所得税と住民税が対象となりますので、令和7年に繰り越すことはありません。

定額減税の対象となる方は限られていますので、詳しくは、↑こちらの記事をご覧ください。

2,定額減税で引ききれない分は結局どうなるの?

では定額減税で引ききれない分はどうなるのでしょうか?

扶養家族や配偶者がいるのにこれだけしか減税されていない、引ききれない分がもったいない、、、そう思う方も多いと思います。

ご安心ください。その引ききれない分、なんと給付金として返ってきます。

内閣は「定額減税しきれないと見込まれる方」への給付金として

「調整給付金」という制度を導入しております。

3,調整給付金とは?

調整給付金とは令和6年度中に定額減税しきれない額を1万円単位に切り上げて算定し、支給する制度です。

では調整給付金はどのように計算されて給付されるのでしょうか?ここで例題を見てみましょう。

【例題1】

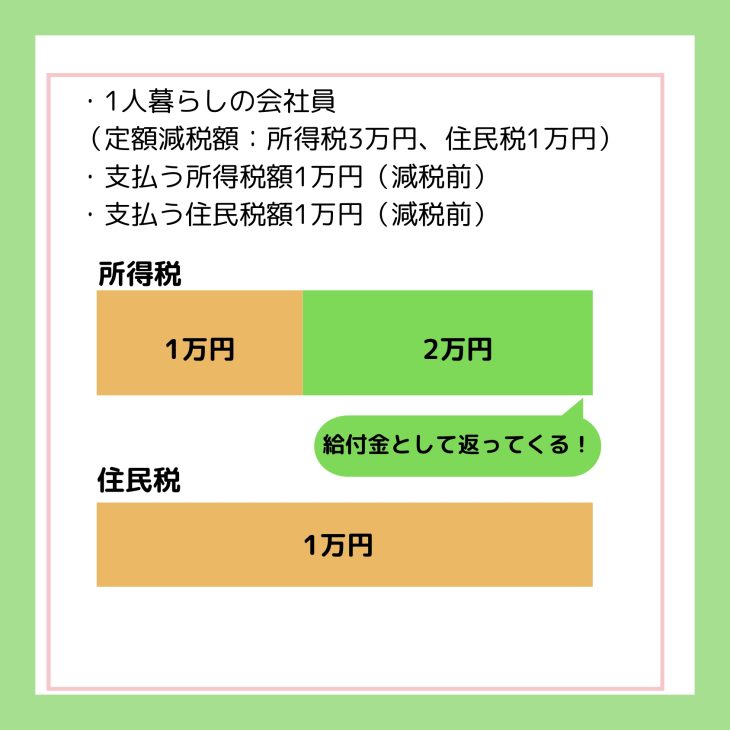

前提:1人暮らしの会社員で所得税1万円・住民税1万円(減税前)の納税者

※わかりやすくするため、単純な例にしております。

この場合、納税者が支払う所得税は1万円なので、

定額減税3万円-1万円=2万円

支払う住民税額も1万円なので、

定額減税1万円-1万円=0円

つまり引ききれなかった金額は2万円になります。

この2万円が給付金として支給されます。

【例題2】

前提:4人家族で、その内1人が定額減税対象者の場合。所得税3万円・住民税2万円の納税者。

この場合、納税者が支払う所得税は3万円なので、

定額減税12万円-3万円=9万円

支払う住民税額は2万円なので、

定額減税4万円-2万円=2万円

つまり引ききれなかった金額は所得税、住民税合わせて11万円になります。

この11万円が給付金として支給されます。

4,支給対象者、支給手続きについて

支給される対象者:所得税と個人住民税所得割の少なくとも一方を納めており、

定額減税しきれない額が生じることが見込まれる方が支給対象となります。

支給の手続き:給付対象となる方には、市区町村から確認書が届きます!

確認書が届いたら、資料を必ず確認して、必要事項を記入し、本人確認書類と一緒に必ず返信してください。返信しないと給付金を受け取れないみたいです。

内閣からこのような案内が出ております↓

詳しくはこちらをご参照ください。

お知らせ

インスタグラムはじめました!ティームズの日常やイベント情報など発信していますので、ぜひフォローよろしくお願いします!

https://www.instagram.com/teamstax000/

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!