みなさま、こんにちは。

税理士法人ティームズの前嶋です。

今週から

大阪天神橋郵便局、

天王寺MiO郵便局、

住吉帝塚山郵便局に

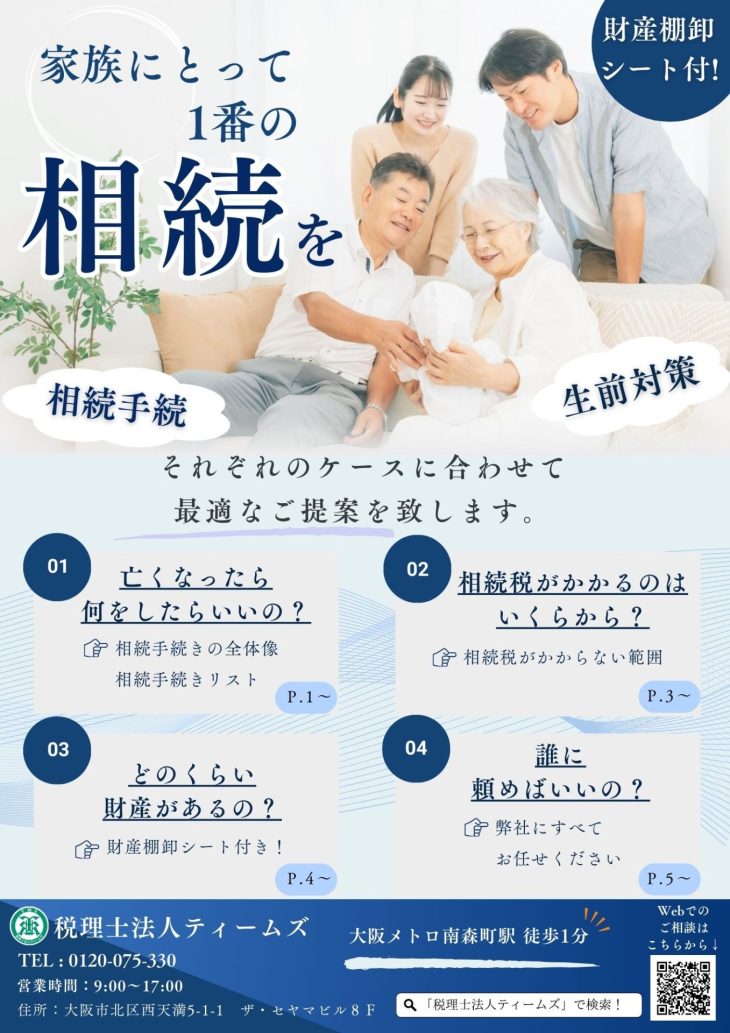

ティームズの相続パンフレットを設置させていただいています。

「相続税申告はお申し付け下さい」だけの広告ではなく

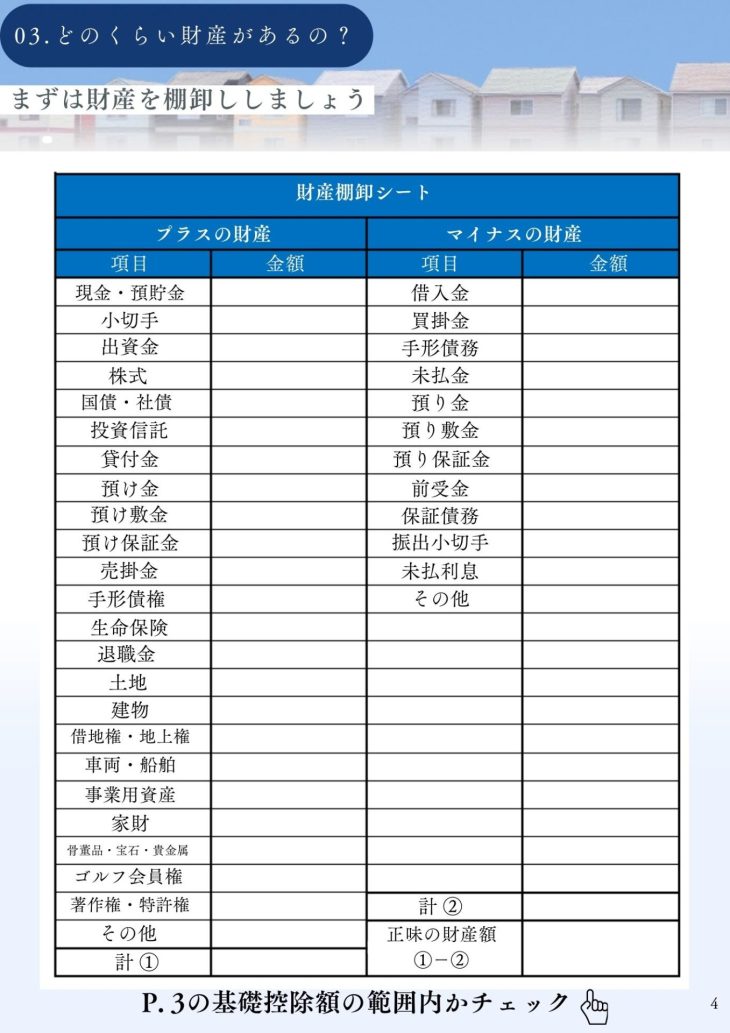

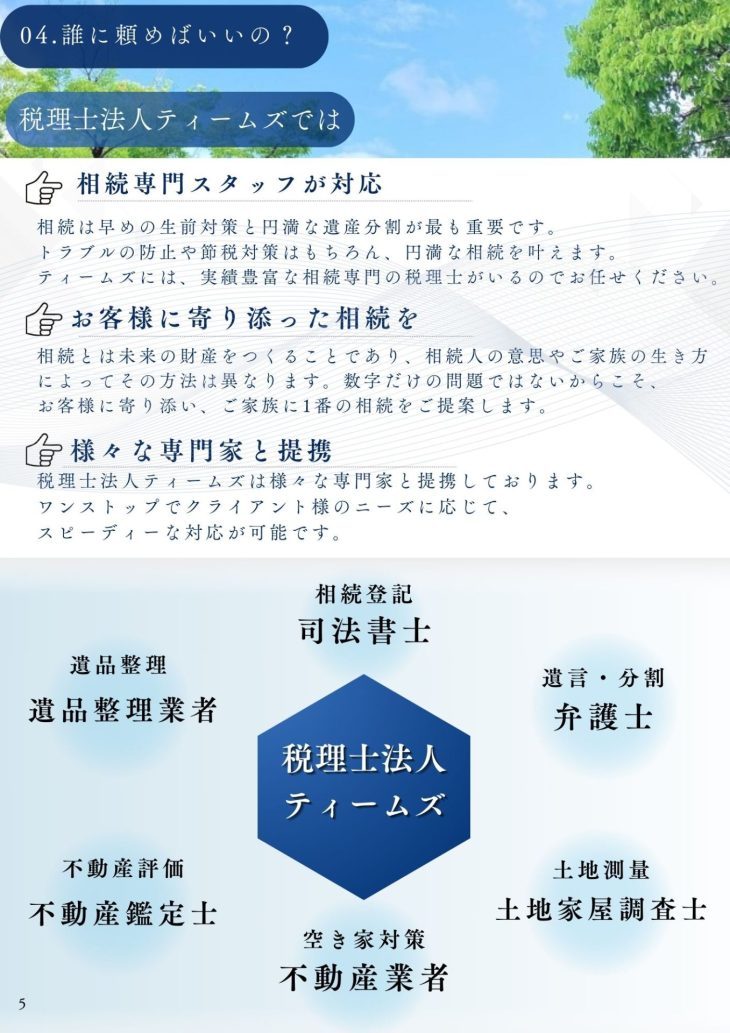

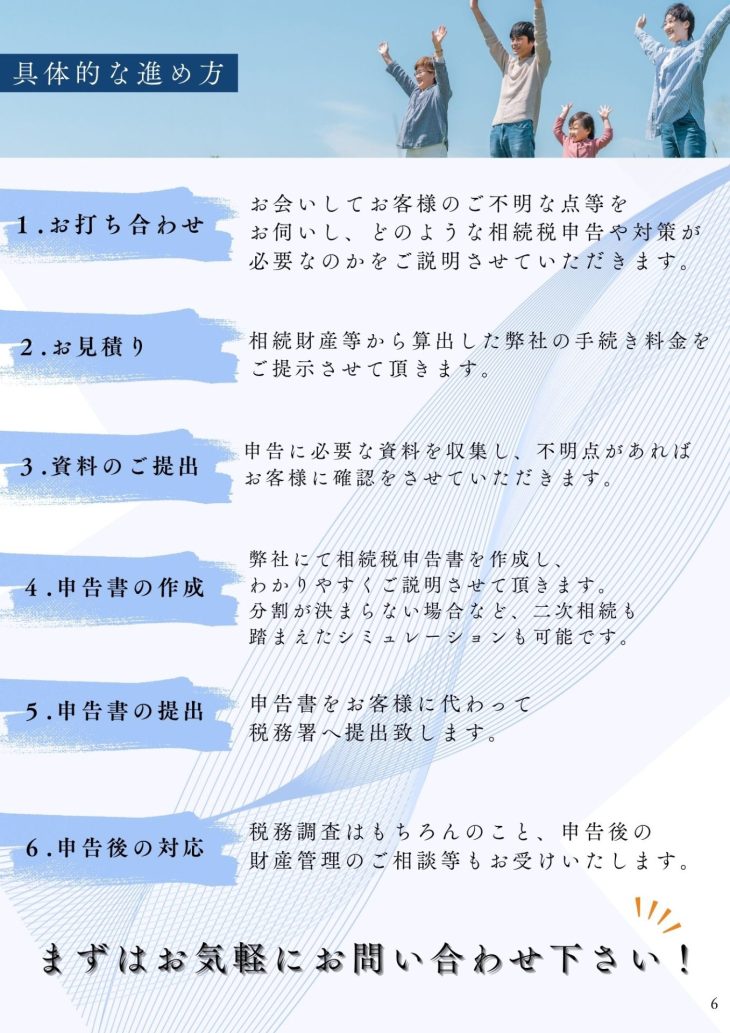

フローチャート、手続きリスト、財産棚卸シート等

きっとみなさまのお役に立つ資料になっています。

一度、郵便局でお手に取ってご覧ください。

実はこのパンフレット、専門の業者さんにお願いしたのではなく

ティームズのメンバーが製作したものです。

藤井ブログにありました、就職説明会のチラシも同様です。

(かなり小さいですが先週のブログ1枚目の写真でみんなが持っています)

製作物は年を追うごとにセンスアップ、バージョンアップしていて

事務所内でも「これ、うちで作ったの?」の声が続出しております。

渾身の力作はこちら↓

さて、相続といえば

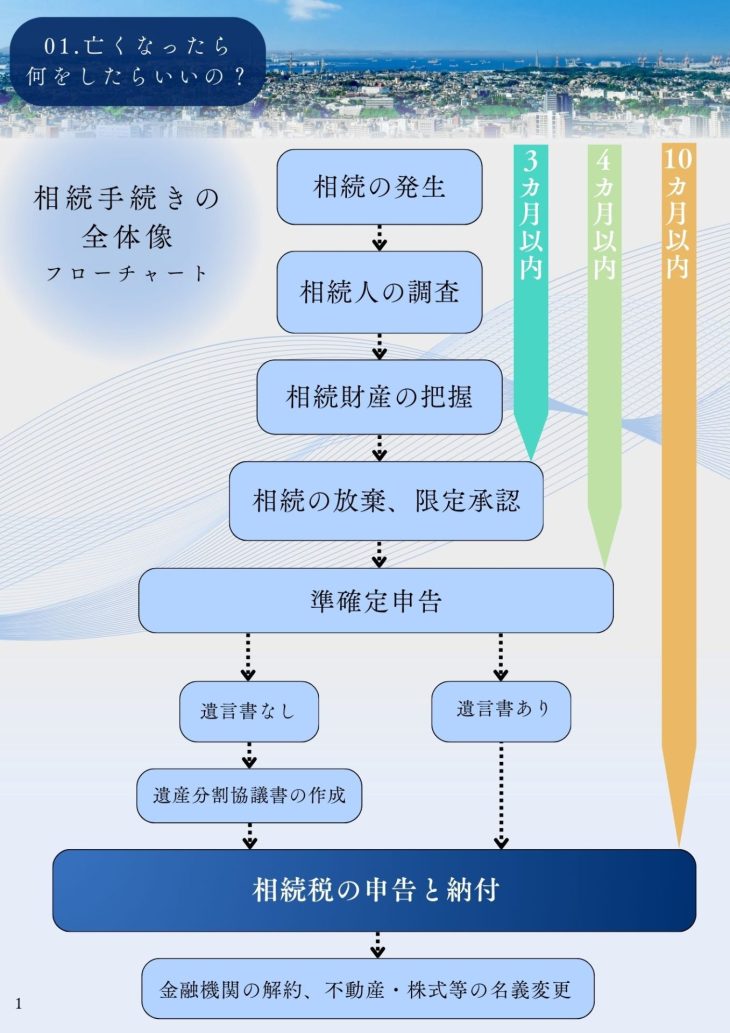

パンフレット2ページにありますように、

相続財産を把握してから、様々な段階を経て相続税納付に辿りつくのですが、

その後、相続で取得した財産を売った際の「相続税の取得費加算」をご存知でしょうか。

一定の財産を売却(譲渡)して利益が出ると、譲渡所得として課税されます。

まず、所得税の譲渡所得の計算(特殊な例は考慮していません)をみていきます。

課税される所得は

売却金額-(取得費+譲渡費用)

で計算されます。

取得費とは

譲渡所得の計算の際

「いくらの物を売ったのか」を表すものです。

仮に取得費が5,000万円の土地を

7,000万円で売却し

売却の際に100万円の費用を支出したのであれば

7,000万円-(5,000万円+100万円)=1,900万円

この1,900万円に課税されます。

そう、取得費が大きければ儲けが小さい、つまり税金が低くなるのです。

取得費の具体例としては

・取得に要した金額(購入代金)

・仲介手数料

・購入時の税金

など、さまざまな項目があります。

※取得費が不明な場合は譲渡金額の5%で計算します

※税金については、業務用資産とそれ以外で異なり、取得費ではなく必要経費に計上される場合があります

ここで・・・相続財産の取得費は

・限定承認以外の場合

被相続人(亡くなった人)がいついくらで買ったのか等、相続で取得した人がずっとその財産を持っていたものとして、取得費を引き継ぎます。

・限定承認の場合

相続時の時価で取得したものとされます。

相続税の取得費加算とは、この取得費に

「納めた相続税のうち一定の額を取得費に加算できる」規定です。

前述のとおり取得費が大きくなるほうが納税者有利になります。

要件を満たす場合、受けない手はありません。

要件は

譲渡益があること

相続開始のあった日から相続税の申告期限の翌日以後3年を経過するまでに譲渡したこと

限定承認による取得ではないこと

などです。

加算できる金額は

納めた相続税額×その資産の相続税評価額/相続税の課税価格

で計算されます。

これは、

相続税に

この相続で取得した財産のうち、今回売却した財産が占める割合

を架けたもの

つまり、納めた相続税の一部を

その財産の取得に要した金額として計上できる、ということになります。

ヒョウカガク・・・

カゼイカカク・・・

とはいったい?

という方は、パンフレットもご確認の上

税理士法人ティームズまでお気軽にお問合せ下さい。

もちろん、相続に関すること以外のご相談もお待ちしております。

譲渡所得には数多くの特例があり、また

特例の重複摘用の可否等、とても複雑です。

「どこに聞いてどうやって調べるの?」

と感じたらすぐにご連絡を。

今週もティームズブログをお読みいただき

ありがとうございました。

来週の鵜川の更新をお楽しみにお待ちください。

☆お知らせ

今回弊社代表の北井から第2弾となる本の出版をさせて頂きました!

アマゾンで販売しておりますので、ご興味ありましたら是非下記のリンクまでお願いいたします。

相続はディナーのように ”相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方 : 北井雄大: 本

LINE公式アカウントでは月1回程度、助成金や様々な役立つ情報を随時配信しています。

ぜひ友達登録してくださいね😄

友達登録は【こちら】

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓