皆様こんにちは!

税理士法人ティームズ今村です。

春の新シーズンもあっという間に過ぎ、会計事務所第2の繁忙期5月がやってまいりました!!

インボイス制度も始まり、会計事務所や経理部署が順応している中

令和6年税制大綱で決定された定額減税が6月給与支給分から開始されますね。

色々新しい制度がどんどん始まり混乱を招く恐れもありますが、定額減税は従業員の税負担軽減の為、我々頑張らねばならぬところですね。

6月から始まる定額減税?なにそれ??

と思ったそこのあなた!

以前弊社中西税理士が分かりやすい記事にまとめておりますので是非ご覧ください。

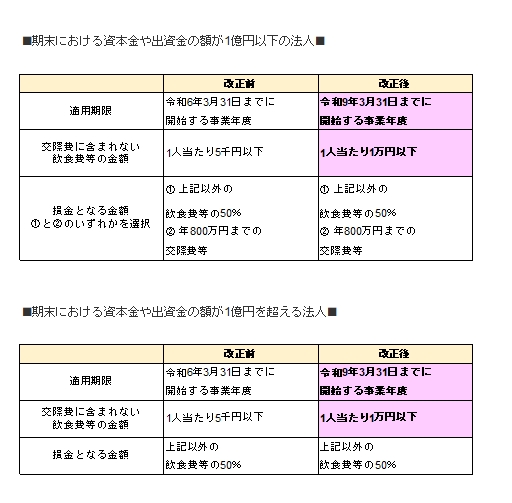

令和6年税制大綱にて、交際費の取り扱いも令和6年4月から変わっております!

交際費は原則損金不算入として扱われます。

節税の観点から1人当たりの支出金額が5,000円以下の飲食費は交際費ではなく、会議費等の勘定科目で会計処理することが望ましいのですが、あまり気にせずに交際費として処理している企業もあると思います。

なぜ、あまり気にしないのかと言いますと

会計期末資本金の額が1億円以下である法人は定額控除限度額が800万円となっており、交際費が年間800万円を超えない限りは交際費として会計処理していても損金不算入になることはありません。

800万円を超える心配のない企業が、何も気にせずに交際費として処理している状態です。

今回の改正は、交際費等の損金不算入制度の適用期間が3年間延長され、交際費等から除外される飲食費等の金額が1人あたり5千円以下から1万円以下に拡大されました。

交際費の5,000円基準は聞いた事がある方も多いと思います。

この5,000円基準が10,000円基準に変わります!!

今回の改正で大きく恩恵を受けるのは、資本金の額が1億円を超える法人になるかと思いますがこの改正で日本経済がどんどん活発になるといいですね。

☆お知らせ

今回弊社代表の北井から第2弾となる本の出版をさせて頂きました!

アマゾンで販売しておりますので、ご興味ありましたら是非下記のリンクまでお願いいたします。

相続はディナーのように ”相続ソムリエ”がゼロからやさしく教えてくれる優雅な生前対策の始め方 : 北井雄大: 本

LINE公式アカウントでは月1回程度、助成金や様々な役立つ情報を随時配信しています。

ぜひ友達登録してくださいね😄

友達登録は【こちら】

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓