#会社設立

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

3/15~!経営者保証が不要の新たな融資制度が開始します!

皆様こんにちは★ 今回は、融資部門を担当しております山﨑が担当させて頂きます。 今回は、3/15から開始される経営者保証を不要とする新たな信用保証制度についてお話したいと思います。 会社の起業、事業拡大などに向けて必要不可欠な融資。しかしその融資を受ける時に求められるのが「経営者保証」です。中小企業の4割が利用している信用保証制度で、依然として信用保証付融資の7割で経営

-

スタートアップ創出促進保証と創業融資

太田 篤弘

皆さん、こんにちは 税理士法人ティームズ 太田です。 いやはや所得税の確定申告も終わり、一息…。 と、思いきや詰まっていた業務で忙しいのは変わりませんでした。 このへんは、この業界のあるあるですね。 さて、弊社って実は「融資部門」があるんですよ。 皆さん、ご存知でしたか??

-

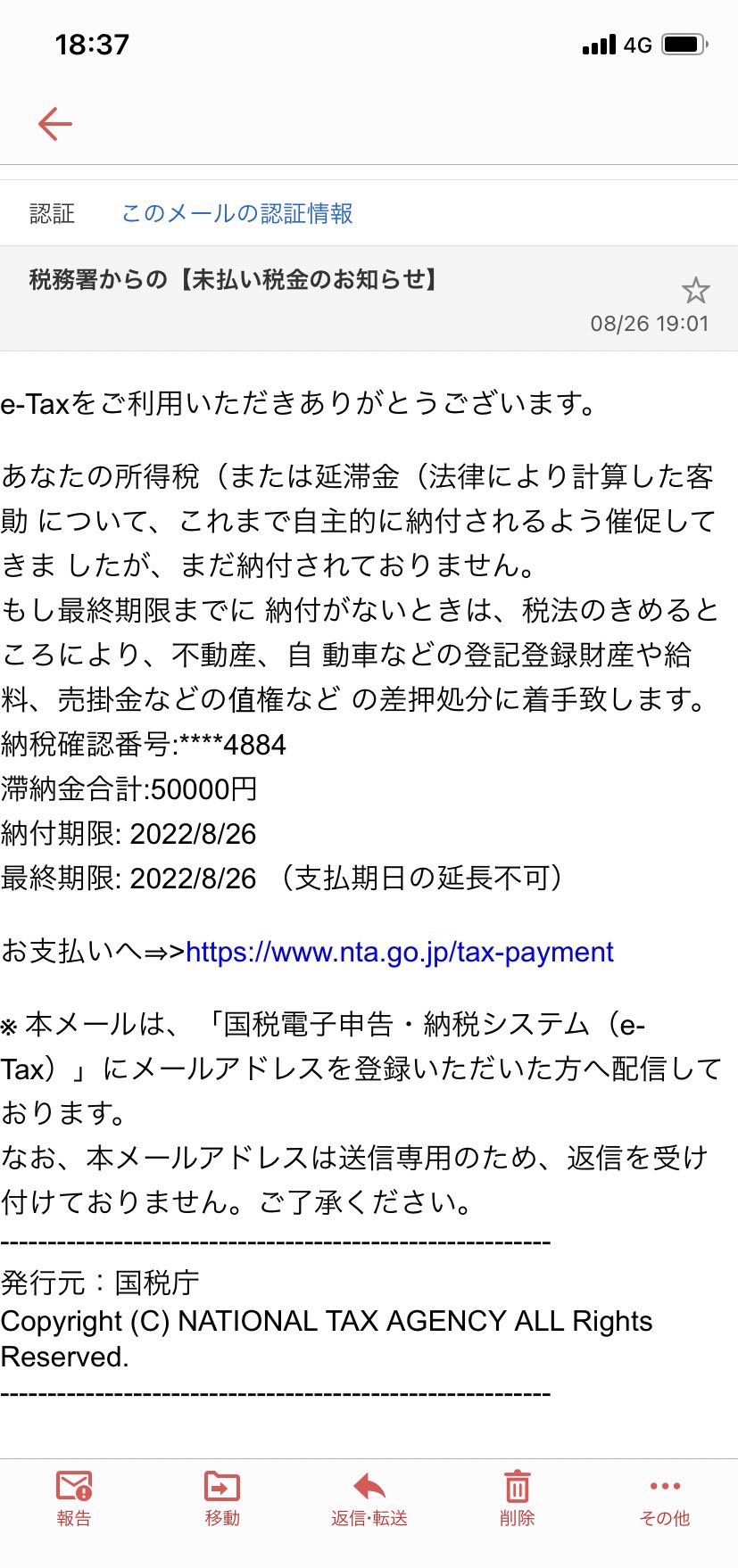

それ詐欺ちゃう?

太田 篤弘

皆さん、こんにちは。 お久しぶりの太田です。 今年の夏は雨が多いような気がしますね。 そして、晴れの日は日傘をさしている男性が増えた気もします。 地球環境も時代も変わりますねぇ… 従前よりは合同会社もかなり増えてきたように思います。 これも1つの変化ですね。 合同会社は定款や運営面でリスクもありますが。