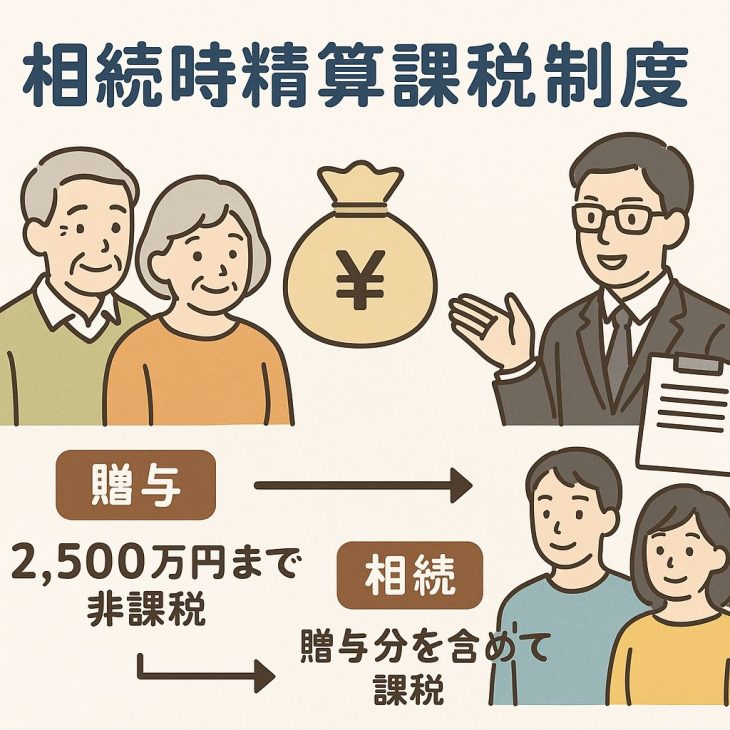

■「相続時精算課税制度」とは?

相続時精算課税制度とは、贈与を受けた子供や孫が累計で2,500万円までの贈与については贈与税を納めなくて良いという制度で、贈与した方が亡くなった時にその贈与分を精算して相続税の対象とする制度です。この制度の対象となるのは、贈与を受ける人が1月1日時点で18歳以上の子や孫などで、贈与者は60歳以上の父母または祖父母に限られます。

この制度を選択した場合、制度の選択は一度選ぶと取り消し不可という点も大きな特徴です。

■メリット:早めの資産移転と将来の節税効果

相続時精算課税制度のメリットとしてあげられるのは、若いうちから子や孫に資産を移すことができる点です。たとえば不動産や株式など、今後値上がりが予想される財産を早期に贈与しておくことで、将来の相続時には評価額が上昇していたとしても、贈与時の金額で相続税が計算されます。

また、相続税率が高い場合には、結果的にトータルの税負担が軽くなることもあります。特に相続財産が大きい家庭では、有効な節税対策の一つとして注目されています。

■注意点:制度を使うタイミングと活用方法に要注意

ただし、この制度には注意すべきポイントも多くあります。まず、贈与時の財産は相続税の対象から外れるわけではないという点です。贈与時はかからなくても、最終的には相続時にまとめて課税されます。

また、不動産などの贈与では登記費用や不動産取得税がかかるため、思わぬコスト負担が発生することもあります。贈与財産が値下がりしてしまうと、結果として不利になるケースもあるため、贈与のタイミングや対象資産の選別が非常に重要です。

まとめ

相続時精算課税制度は、資産の早期移転や相続税対策として有効な制度ですが、選択には慎重さが求められます。制度の特徴を理解し、自分たちの家族構成や資産状況に応じた使い方を検討しましょう。

判断に迷う場合は、ぜひ税理士法人ティームズにご相談ください。

お知らせ

税理士法人ティームズは相続の申告も承っております。

詳細は↓こちらのページをご覧ください!!

LINE公式アカウントでは月1回程度、助成金や様々な役立つ情報を随時配信しています。

ぜひ友達登録してくださいね😄

友達登録は【こちら】

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓