#藤井

- 最新の投稿

- カテゴリーから探す

- 書いた人から探す

-

相続税課税割合と激励会

藤井 拓哉

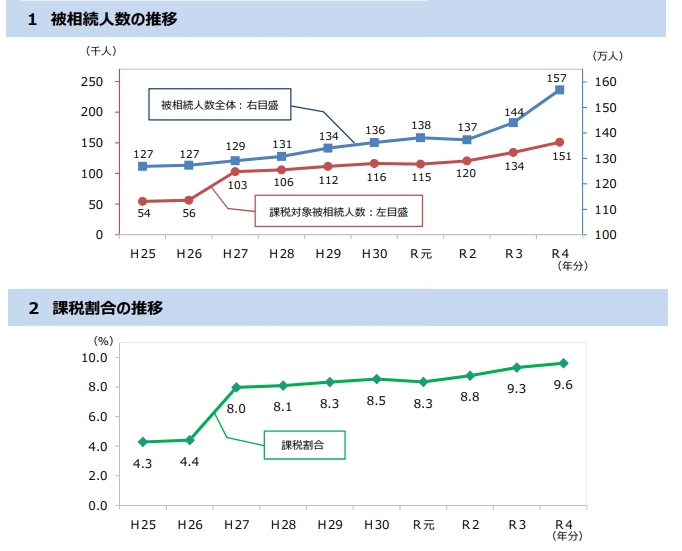

皆様こんにちは! 税理士法人ティームズの藤井です! 今回は相続税の課税割合について述べたいと思います。 昨年12月に国税庁より「令和4年分 相続税の申告事績の概要」が発表されました。 国税庁「令和4年分 相続税の申告事績の概要」より 調査結果によりますと、令和4年中の被相続人数全体が1,569,050人に対し、課税対象となった被相続人

-

御陵会 新年会日帰り旅行

皆様こんにちは! 税理士法人ティームズの藤井です! 先週の西尾に続き、年末年始ですっかりと立派なお腹になってしまいました😅 途中から、もうええわ!食おう!飲もう!状態で幸せでした(笑) 最近ベルトが苦しいのでそろそろ気合い入れていこう!と思いながらももう1月も終わってしまいますね・・・ 2月から頑張ります!(笑) さて、先日1/20(土)に御陵