皆様こんにちは!!!

最近振動マシンを購入して全身ブルブル揺れている税理士法人ティームズの藤井です!!

振動マシン・・・なんばウォークでよく見かける、アレです(笑)

ものすごい振動で血行が良くなるのか、全身あちこちカユいです。

ドラマを見ながら・・・アニメを見ながら・・・理論マスターを見ながら・・・・できますので、おススメです!(アニメ見ながらしかやっておりません)

さて、今回は家賃支援給付金(社宅Ver)について書きたいと思います!

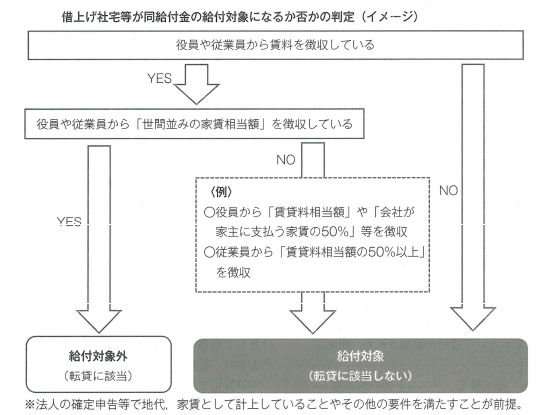

売上が大幅に減少した中小企業等の地代・家賃の負担を軽減する目的の制度ですが、役員や従業員のために借りた「社宅・社員寮」は給付対象になるのでしょうか????

当初は、「社宅の居住者である役員や従業員からたとえ1円でも社宅賃料を徴収している場合には「転貸」に該当するため、給付の対象外になる。徴収せず無料で居住させている場合には対象になりえる」とされていました。

しかし、現在経済産業省より「家賃支援給付金に関するよくあるお問合わせ」として次のQ&Aが公表されております。

Q.社員寮・社宅について給付の対象となるのか?

A.法人が社宅・寮に用いる物件を賃貸借契約等に基づいて借り上げて従業員を住まわせ、当該物件の賃料を当該法人の確定申告等で地代・家賃として計上しているのであれば、原則として給付対象となります。ただし、賃貸借契約に基づいて従業員に転貸している場合は対象外となります。

ここで注目される「転貸」ですが、過去の最高裁判例(昭和31年11月16日判決)では、従業員から「世間並みの家賃相当額」を徴収している場合には、従業員に対して「転貸」しているものと判断できる旨を示しております。

つまり裏を返せば、「世間並みの家賃相当額」を従業員から徴収していないのであれば、「転貸」ではないのでは?という事になります。

従って、企業が大家さんから賃貸借契約に基づいて借り受けたものを、ほぼそれに近い賃料で別途従業員に又貸ししているようなケースには「転貸」と認められ給付対象外となりますが、それ以外のケースでは給付対象になると考えられます。

社宅だから無理・・・と諦めていた社長様!給付対象になる可能性がございますので、一度ご確認してみてはいかがでしょうか?

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓

税理士法人ティームズ https://teams-tax.com/

税理士法人ティームズ 大阪市税理士 大阪市会社設立 大阪市融資 大阪開業支援 大阪融資支援 大阪不動産税理士 大阪相続税理士