ティームズブログ読者の皆様

こんにちは!

最近ジムの効果が実感できないティームズ西尾です。

夏の美味しいビールのせいでしょうか…

新型コロナウイルスが経済に大きな打撃を与えていますね(+o+)

この先どうなるのか非常に心配です。。。

さて、今回は補助金・助成金の益金計上時期についてお話したいと思います。

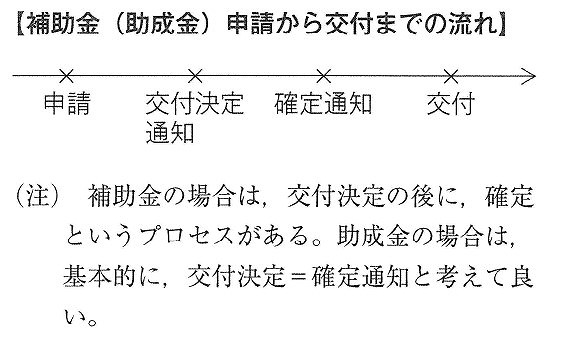

補助金・助成金の申請の流れ

はじめに交付要綱等を確認してから、申請を行います。

このあたりを理解するために、先に、補助金・助成金申請以後の流れを確認しておきましょう!

補助金を例にとれば、申請があって、交付決定通知があり、確定通知、その後交付という流れですね。

交付決定と確定のそれぞれの意味ですが、交付決定というのは、文字通り、出しますという意味です。

確定というのは、「一応」返金しないということを確定させます、という意味です。

ポイント

税務上は交付確定の時期が重要になるので、確定通知の写しを入手することが必須です。

補助金・助成金の益金計上時期

さて、いよいよ、補助金・助成金の益金計上時期の話を確認したいと思います。

この益金計上時期については、以下の通達に規定があります。

法人税基本通達2-1-42(法令に基づき交付を受ける給付金等の帰属の時期)

法人の支出する休業手当、賃金、職業訓練費等の経費を補填するために各種法令等の規定等に基づき交付を受ける給付金等については、

その給付の原因となった休業、就業、職業訓練等の事実があった日の属する事業年度終了の日においてその交付を受けるべき金額が具体的に確定していない場合であっても、

その金額を見積り、当該事業年度の益金の額に算入するものとする。

〇まとめ

【1】原則:確定通知のあった期の益金計上(固定資產取得等)

【2】例外:経費補填の場合は確定通知前に見積計上

経費計上が先行しているので、その場合は収益費用対応で未収計上しろとの意味は分かるのですが、経費補填の補助金・助成金とそうでないものの区別が分かりにくいですね(+o+)

ポイント

考え方としては、経費補填の場合は経費の先行計上があるので、収益費用対応で未収計上が必要ということになります。

最後にいくつかの助成金いついて収益の計上時期をまとめて終わりたいと思います。

雇用調整助成金同様,期末で未収計上を見積もりで行うことが必要な助成金

①中小企業創出人材確保助成金

②中小企業雇用創出等能力開発助成金

③キャリア形成促進助成金

④高年齢者共同就業機会創出助成金

⑤育児·介護費用助成金

など

継続雇用制度奨励金など,確定通知時に益金計上が必要な助成金

①新規·成長分野雇用奨励金

②特定求職者雇用開発助成金

③緊急雇用創出特别奨励金

など

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓

税理士法人ティームズ https://teams-tax.com/

税理士法人ティームズ 大阪市税理士 大阪市会社設立 大阪市融資 大阪開業支援 大阪融資支援 大阪不動産税理士 大阪相続税理士