皆様こんにちは!!

最近ようやく布団をNウォームからNクールに変え、ひんやりと快適に寝ている税理士法人ティームズの藤井です!

本日は新型コロナウイルスの影響による役員給与の改定について書きたいと思います!

まず、役員給与の改定方法には次の3つの方法があります。

①「期首から3月以内」の改定

②「臨時改定事由」による改定

③「業績悪化改定事由」による改定

③の「業績悪化改定事由」とは、「法人の経営状況が著しく悪化したことその他これに類する理由」をいい、コロナウイルスの影響で売上が減少し、やむを得ず役員給与を減額した場合③に該当する事となります。

つまり、コロナウイルスの影響で役員給与を減額改定した場合、改定前後の支給額がそれぞれ同額であれば損金になります!

ただし、この減額改定・・・注意が必要です!

会社の存続や従業員の雇用を守るための苦肉の策として役員給与を減額改定した会社も多いかと思います。

ただ役員自らの生活等も考えれば影響が止んだ後はいち早く元の水準に戻したいところですよね・・・

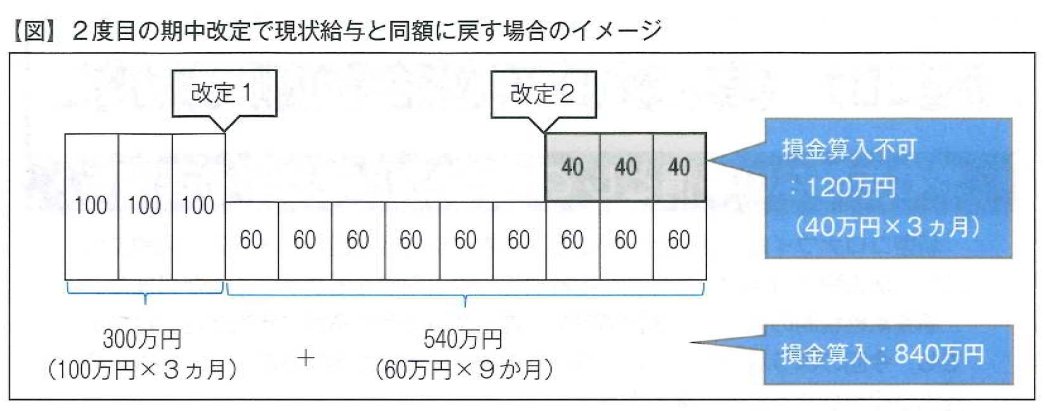

ここで、影響が止んだことで同一事業年度中に2度目の改定を行い従来の支給額に戻した場合どうなるでしょうか?

この場合の改定は、役員給与の増額改定であり③の「業績悪化改定事由」に該当しないため、②の「臨時改定事由」に該当するかどうかがポイントとなります。

臨時改定事由とは、「役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情」とされており、上記のケースは該当しないこととなります。

このため、増額改定後の金額のうち、改定前の金額を超える部分の金額が損金不算入となってしまいます。

一方、コロナウイルスの影響による役員給与の減額改定後、同一事業年度中に更なる減額改定を行う事も想定されますが、この場合「業績悪化改訂事由」に該当する余地もあると考えられます。

ただし、通常、役員給与の改定は1度であり、よほどの理由がない限り利益操作と取られかねないので、2度目の減額をする場合は、減額理由として説得力のある合理的な理由を残しておく必要があります。

何かと問題の多い役員給与ですが、お困りの際はぜひティームズまでご連絡下さい!!

(Nクールおすすめです)

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓

税理士法人ティームズ https://teams-tax.com/

税理士法人ティームズ 大阪市税理士 大阪市会社設立 大阪市融資 大阪開業支援 大阪融資支援 大阪不動産税理士 大阪相続税理士