みなさまこんにちは。税理士法人ティームズの安慶名です。

小学1年の息子の髪が極度の天然パーマでして、夏場には髪にからまって

脱出不可能になってしまいご臨終になった虫たちが数匹・・・

本人もあまり気に入っていないということで、思い切って丸刈りにしてあげました。

本人はすっとしたらしくお気に入りの様子。

でもこの間参観に行って思ったのですが、最近の小学生って丸坊主は皆無なんですねえ。

我々の時代にはかなりいたように思うのですが・・・

今や野球球児たちも丸刈りやないですからねえ。

で、そんなもの珍しい丸刈りで、かつ細面の息子が高学年のお兄ちゃん達から

「イニエスタ」って呼ばれていることを知り、大爆笑してしまいました。

世界的サッカー選手!

さて、いよいよ確定申告のシーズンが到来しました。

この時期になると様々なご質問をいただくのですが、その中でも

「医療費控除」と「高額療養費制度」を混同されている方が結構いらっしゃる

ようなので、本日は特にこの高額療養費制度について書かせていただきます。

まずは、医療費控除についてざっくりと。

これは、所得税を計算する際に所得から控除されるものでして、10万円を超えた

分が所得控除となります。

例えば、所得が200万円、医療費が20万円とすると、

200万円-(20万円-10万円)=190万円が医療費控除後の所得となるわけです。

この医療費は「保険適用分」だけでなく「保険適用外分」も含まれます。

例えばインプラント治療やレーシック治療などの高額な保険適用外(=自費治療)も

含まれることになります。

医療費控除は所得税を計算する際の控除ですので、確定申告において申告することになります。

さて、高額療養費制度(=高額医療費支給制度)については詳しくご説明しましょう。

重い病気で病院に長期入院しなければならなくなったり、治療が長引いたりする場合には、

医療費の自己負担額が高額になってしまいます。そのため家計の負担を軽減できるように、一定の

金額を超えた部分が戻ってくるというのが高額療養費制度になります。

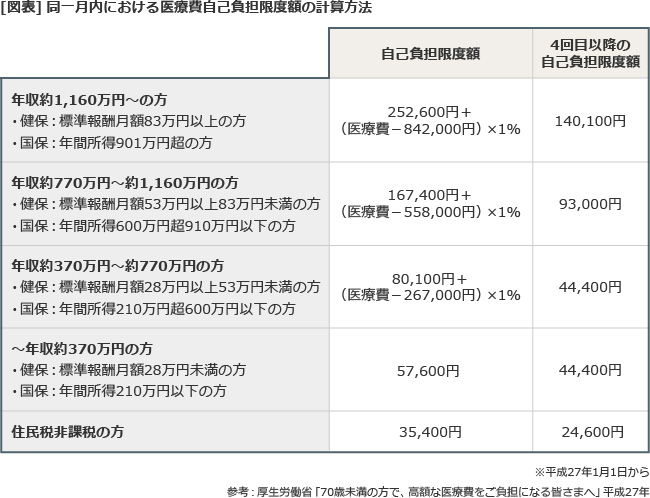

高額療養費制度とは、同一月(1日から月末まで)にかかった医療費の自己負担額が高額

になった場合、後から払い戻される制度なのです。

例)所得300万円の人が医療費で50万円かかり、窓口で15万円支払いました。

高額療養費としていくら戻るでしょうか?

算定式にあてはめて計算しますと、

自己負担額:8万100円+(50万円-26万7,000円)×1%=8万2,430円

高額療養費:15万円-8万2,430円=6万7,570円

すなわち、病院で支払った15万円のうち、7万円弱が返ってくるということになります。

ただし、この制度、要注意事項が結構ありますので、ここに記しておきます。

① 自費治療は含まれない

この制度は健康保険制度によるものですから、当然保険適用外分=自費治療分は対象にはなりません。

前述の「インプラント治療」や「先進医療にかかる費用」などはこの制度の適用外となります。

また、入院した際の患者希望による「差額ベッド代」も含まれないことになります。

② 暦日単位計算

高額療養費は暦日単位(例:3月1日~3月31日)で計算されます。

従って、月をまたいで治療した場合は、別々の月での計算になってしまいます。

上記例の15万円の支払いが3月分:8万円、4月分:7万円だっとすると

どちらの月の分も対象にならない・・・・ってことになります。

③ 世帯合算が可能

1ヵ月のうちにかかった世帯全体の医療費がこの制度の対象となります。例えば、同じ月に

お父さんの保険適用医療費5万円、子供の保険適用医療費5万円だった場合、合算10万円となるわけです。

ただし、ひとつの医療機関で2万1,000円以上の自己負担額を支払った場合のみ合算可能であることに注意

して下さい。

例)A病院:2万円、B病院:2万円、C病院:1万円、D病院:5万円

この場合、1ヵ月の医療費合計は5万円となり、高額療養費にはならないということです。

④ 同じ健康保険だけが合算対象

世帯合算は同じ健康保険に加入していなければなりません。例えば、お父さんと子どもは会社の健康保険、

お母さんは国民健康保険の場合、お母さんは健康保険が異なるのでお父さんと合算することはできません。

以上が高額医療費支給制度についての注意点になります。

この制度は、所得税の計算とは全く別物になりますので、お手続きは加入されている健康保険への申請を

行うことになります。多くの場合、病院に用紙が用意されており、病院の方から説明を受けることができる

と思います。

「高額医療費支給制度」があるんだから保険会社の医療保険なんかに入らなくっていいんだよ・・・

みたいな記事をたまに雑誌なんかで見たりするのですが、

上述したように、この制度、がっつりしっかり支払った医療費を返してもらえる・・・

という感じでは実はないんですよねえ。

もちろんありがたい制度であることには違いないのですが。

備えあれば憂いなし、やはりいざという時のための保険は必要だと思います。

弊社、税金のことだけではなく保険に関してもスペシャリストが多数在籍して

おりますので、お悩みの方はぜひぜひご相談下さいませ。

すごく励みになります。

1日1クリックおねがいします!

↓↓↓↓↓↓↓↓

税理士法人ティームズ https://teams-tax.com/

税理士法人ティームズ 大阪市税理士 大阪市会社設立 大阪市融資 大阪開業支援 大阪融資支援 大阪不動産税理士 大阪相続税理士